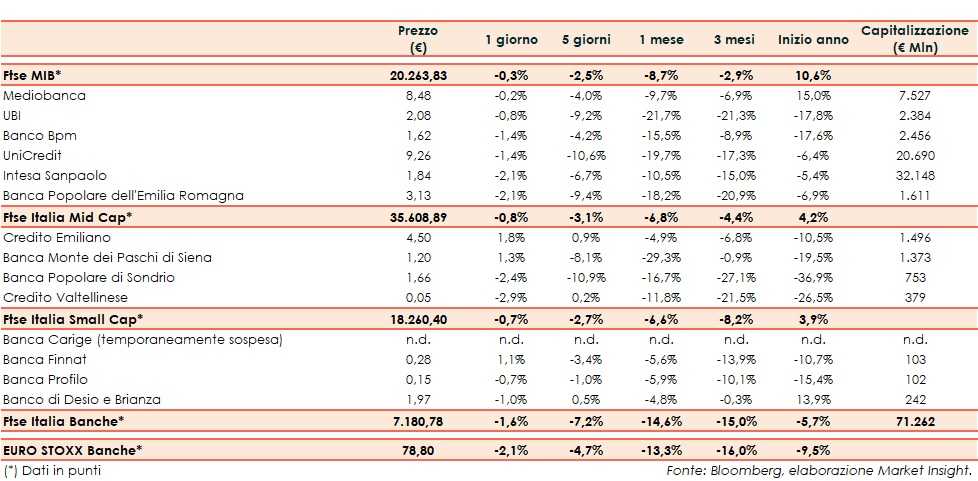

Il Ftse Italia Banche rallenta nel finale e chiude la prima seduta della settimana con un calo del 1,6%, sovraperformando l’omologo europeo (-2,1%), e appesantendo il Ftse Mib (-0,3%).

Il settore non reagisce alla brusca frenata di venerdì causata dalla crisi di Governo che potrebbe portare ad elezioni anticipate ad ottobre.

Lo spread Btp e Bund era schizzato sopra i 240 punti base nella giornata di venerdì mentre nella ieri è tornato in area 234 pb (fonte Mts Markets) dopo che è stato scongiurato il rischio di downgrade da parte di Fitch, che ha lasciato invariato il rating sull’Italia a ‘BBB’ con outlook negativo.

Intanto nel pomeriggio di ieri si è tenuta la conferenza dei capigruppo del Senato per decidere il calendario del voto per la mozione di sfiducia della Lega nei confronti del premier Giuseppe Conte, che apre la strada a un probabile ritorno alle urne in autunno.

Tutti i titoli del Ftse Mib hanno chiuso la seduta in negativo, con Ubi che chiude la seduta a -0,8% e Mediobanca a -0,2%, la quale ha ricevuto un offerta non vincolante da Cattolica per il business assicurativo.

Frena ancora Banco Bpm (-1,4%) nonostante la settimana scorsa ha presentato una trimestrale positiva. Sottotono anche Bper (-2,1%), dopo risultati trimestrali in calo, Unicredit (-1,4%) e Intesa Sanpaolo (-2,1%).

Sul Mid Cap, prevalgono vendite su Creval (-2,9%) dopo che settimana scorsa ha diffuso i conti trimestrali e il cui Ad Luigi Lovaglio ha investito nella banca, e Banca Popolare di Sondrio (-2,4%).

In controtendenza gli altri titoli del Mid Cap, con Credem (+1,8%) che ha approvato la trimestrale, e Mps (+1,3%).

Tra le Small Cap riflettori puntati sempre su Carige anche se sospesa dalle contrattazioni. Venerdì in tarda serata la banca ligure ha comunicato che è stato raggiunto un accordo quadro tra Fitd, il Siv, Ccb, la Sga e altre primarie istituzioni finanziarie, volto al rafforzamento patrimoniale.

Chiude positiva Banca Finnat (+1,1%), nonostante la semestrale ha messo in luce una significativa crescita.