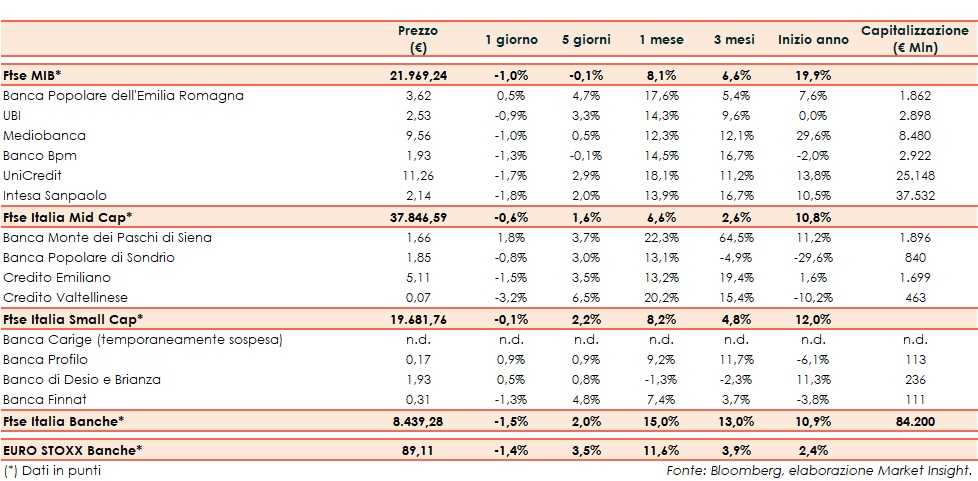

Il Ftse Italia Banche avvia l’ottava con un ribasso dell’1,5% e in linea all’omologo europeo (-1,4%), frenando anche il Ftse Mib (-1%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, anche se le due superpotenze sono pronte a proseguire i negoziati. A rendere il quadro più incerto l’attacco subito da due centri petroliferi dell’Arabia Saudita.

Sul fronte italiano, il nuovo Governo appoggiato da 5 Stelle e PD e guidato da Giuseppe Conte ha prestato giuramento, insediandosi ufficialmente. Ora il nuovo esecutivo, che ha ricevuto la fiducia del Parlamento, lavorerà alla manovra 2020.

Nel frattempo, la Bce, ha varato un ampio pacchetto di misure di accomodamento monetario per fare fronte al rallentamento dell’economia, a partire dall’avvio di un nuovo QE con acquisti netti da 20 miliardi al mese a partire dal 1° novembre.

In questo contesto, nonostante lo spread Btp-Bund mantenutosi in area 135 pb (fonte Mts Markets), sul comparto bancario sono scattate le prese di profitto dopo gli acquisti degli ultimi giorni.

Realizzi su quasi tutti i titoli del Ftse Mib, tra i quali resiste Bper (+0,5%), che procede nell’integrazione di Unipol Banca. Contengono il calo sotto l’1% Ubi (-0,9%) e Mediobanca (-1%).

Sul Mid Cap bene Mps (+1,8%), con le indiscrezioni di stampa che parlano di una possibile creazione di una bad bank. Ritracciano Creval (-3,2%), Popolare Sondrio (-0,8%) e Credem (-1,5%).

Tra le Small Cap, è arrivato l’ok da parte della Bce al piano di salvataggio di Carige, che rimane sospesa dalle negoziazioni, mentre il prossimo 20 settembre si terrà l’assemblea per deliberare sull’aumento di capitale da 700 milioni necessario per l’esecuzione del piano, mentre proseguono i rumor in vista dell’importante appuntamento.