Esautomotion ha chiuso il primo semestre con un fatturato in lieve crescita, frutto della strategia scelta per affrontare uno scenario di mercato sfavorevole sacrificando la marginalità a beneficio dei volumi e della quota di mercato. Dal lato patrimoniale, il gruppo mantiene una solida posizione di liquidità. La redditività è comunque attesa in ripresa dal prossimo anno, quando dovrebbero concretizzarsi i frutti delle strategie messe in campo finora.

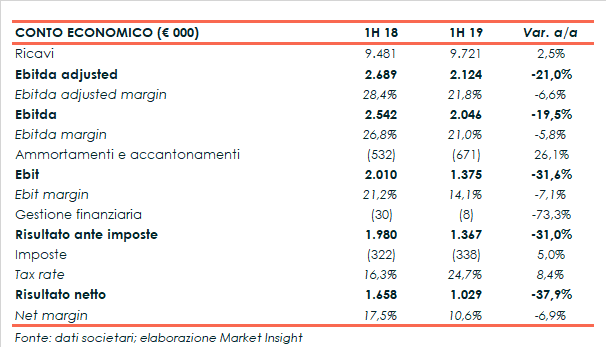

Nei primi sei mesi del 2019 i ricavi consolidati di Esautomotion sono leggermente cresciuti del 2,5% a 9,7 milioni rispetto al pari periodo del 2018.

Come da tradizione il giro d’affari è stato generato per il 50% direttamente all’estero, percentuale che si stima raggiungere l’80% sommando i prodotti venduti in Italia e successivamente esportati dai clienti.

Si tratta quindi di uno sviluppo positivo, considerato il contesto di mercato sfavorevole che ha visto una riduzione delle vendite dei principali operatori del settore, con un calo medio del 20 per cento.

In questo scenario il gruppo, in virtù di una strategia anticiclica, ha scelto di preservare i volumi di fatturato, ampliando la gamma prodotti e acquisendo quote di mercato.

Una scelta che però ha comportato un sacrificio a livello di marginalità, dove l’Ebitda adjusted, ante oneri non ricorrenti, ha evidenziato un calo del 21% a 2,1 milioni con un margine sceso dal 28,4 al 21,8 per cento.

La gestione operativa risente infatti di una maggiore incidenza del costo del venduto a seguito della maggiore attività commerciale nel segmento low-end su grandi clienti.

Una strategia che però, insieme alla continua attività di R&D e ad eventuali opportunità di crescita per linee esterne, dovrebbe consentire un recupero della redditività.

Di conseguenza l’Ebit è diminuito del 31,6% a 1,4 milioni, con un margine sceso al 14,1% scontando anche i maggiori ammortamenti, mentre gli oneri non ricorrenti sono passati da 147 a 78 mila euro.

Il semestre si è chiuso con un utile netto di 1 milione, in calo del 37,9% rispetto ai primi sei del 2018 anche per effetto di un maggiore tax rate.

Dal lato patrimoniale la liquidità netta è scesa a 6,5 milioni rispetto ai 7,7 milioni rilevati a fine 2018, includendo maggiori debiti per 0,6 milioni legati all’introduzione del principio contabile IFRS 16 e gli esborsi a sostegno del programma di buyback.

Dal lato patrimoniale la liquidità netta è scesa a 6,5 milioni rispetto ai 7,7 milioni rilevati a fine 2018, includendo maggiori debiti per 0,6 milioni legati all’introduzione del principio contabile IFRS 16 e gli esborsi a sostegno del programma di buyback. Per il prosieguo dell’esercizio, è attesa una tenuta delle vendite, mentre si prevede un parziale recupero della redditività netta rispetto al primo semestre.

Per il prosieguo dell’esercizio, è attesa una tenuta delle vendite, mentre si prevede un parziale recupero della redditività netta rispetto al primo semestre.

Fatturato e marginalità dovrebbero poi riprendere quota a partire dal 2020, beneficiando degli effetti dell’intensificazione degli sforzi commerciali in Cina, Turchia, Nord Europa e Nord America, che ha già dato i primi frutti in termini di penetrazione.

Inoltre, si attendono risultati significativi dalla strategia di riduzione dei costi del prodotto, attraverso la reingegnerizzazione dei prodotti, l’approvvigionamento da fornitori più competitivi e la delocalizzazione della produzione.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Esautomotion