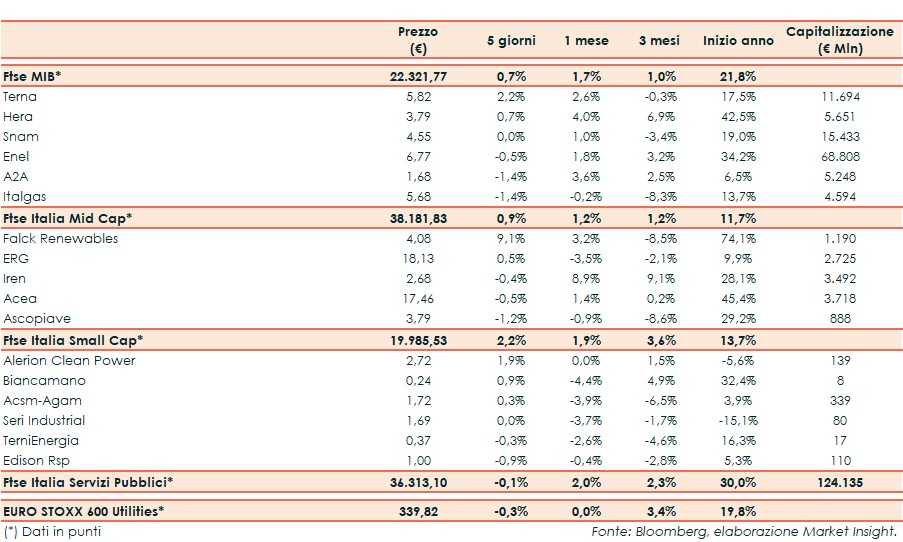

Nella settimana dal 14 al 18 ottobre 2019 il Ftse Italia Servizi Pubblici ha riportato un -0,1%, facendo meglio rispetto al corrispondente indice europeo di confronto (-0,3%), ma sottoperformando il Ftse Mib (+0,7%).

Ottava nella quale l’attenzione degli operatori europei si è rivolta alla Brexit, dopo l’annuncio dell’intesa con Bruxelles. Oltreoceano si è aperta la stagione delle trimestrali.

Dall’agenda macroeconomica si segnalano alcuni numeri in chiaroscuro sull’economia cinese, cresciuta nel terzo trimestre al ritmo più lento da circa trent’anni (6%) per una serie di cause tra cui la guerra commerciale con gli Usa, l’indebolimento della domanda interna e il rallentamento del manifatturiero globale.

Sull’obbligazionario, sul finire dei cinque giorni il rendimento del decennale italiano si è attestato allo 0,92%, con il relativo spread verso il bund tedesco a 130 punti (fonte Bloomberg) dopo l’approvazione da parte del governo della manovra 2020.

Tornando alle utilities e rinnovabili, tra le Big in testa Terna (+2,2%). Insieme a Snam (0,0%) e Cassa Depositi e Prestiti hanno dato il via alla prima edizione degli Stati Generali della Transizione Energetica Italiana.

Le società guidate da Marco Alverà e Luigi Ferraris hanno siglato un memorandum of understanding sulla sicurezza delle reti e la prevenzione di minacce cibernetiche.

Enel cede lo 0,5 per cento. Nella settimana dal 7 all’11 ottobre 2019 ha acquistato 186.100 azioni proprie al prezzo medio ponderato di 6,77 euro per azione, per un controvalore complessivo di 1.259.986,40 euro.

La controllata per le rinnovabili del colosso elettrico italiano, Enel Green Power Grecia, ha connesso alla rete il nuovo impianto eolico Kafireas, il più grande del suo genere nel Paese, grazie a una capacità totale di oltre 154 MW. Il progetto ha richiesto un investimento complessivo di circa 300 milioni.

A2A (-1,4%) ha siglato una lettera di intenti con il gruppo Ambiente Energia Brianza per esplorare la possibile costituzione di un nuovo polo lombardo delle multiutility.

Tra le Mid, ben impostata Falck Renewables (+9,1%). Acquisti che potrebbero essere stati alimentati dalle indicazioni dell’osservatorio sulle rinnovabili di ANIE, da cui emerge una ripresa degli investimenti in nuovi assets durante il 2019, in particolare fotovoltaico, eolico ed idroelettrico a +727 MW (+86% rispetto al 2018).

Erg (+0,5%) insieme ad Acea (-0,5%) ha sottoscritto due Power Purchase Agreement (PPA) per la fornitura di complessivi 1,5 TWh di energia rinnovabile nel periodo 2020-2022.

La società guidata da Stefano Donnarumma ha scelto Google Cloud come partner tecnologico per accelerare l’implementazione dell’innovazione digitale.

In coda Ascopiave (-1,2%). A seguito degli acquisti finora effettuati, la società detiene in proprio il 3,897% del capitale.

Tra le Small, ha fatto meglio Alerion Clean Power (+1,9%).

Su Seri Industrial (0,0%) la società di revisione BDO Italia ha dichiarato l’impossibilità ad esprimere un giudizio sul bilancio consolidato semestrale abbreviato al 30 giugno 2019.

Edison (-0,9%), attraverso IGI-POSEIDON, joint venture paritetica con la greca DEPA, ha firmato gli accordi per l’avvio delle attività di costruzione di IGB, gasdotto di interconnessione tra Grecia-Bulgaria.