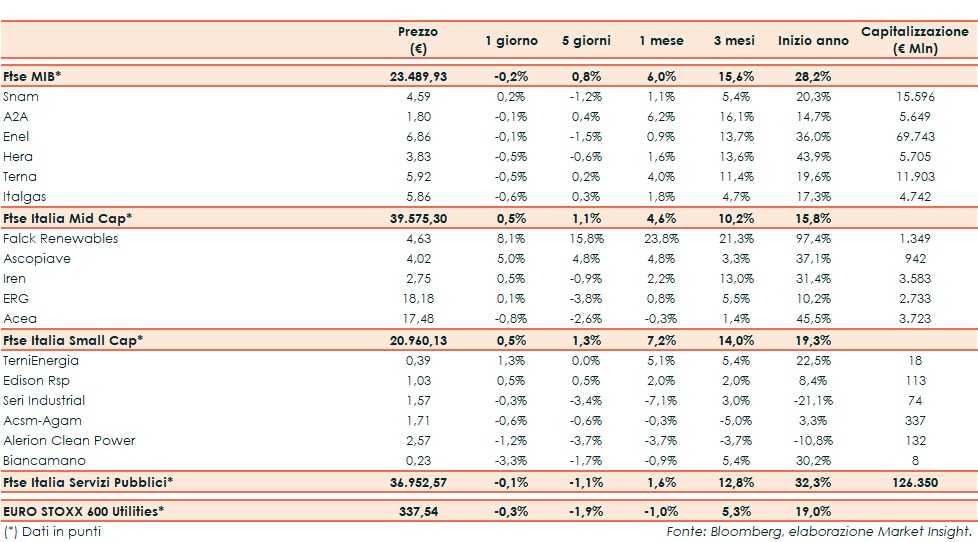

Il Ftse Italia Servizi Pubblici termina poco mosso a -0,1%, di poco superiore all’Euro Stoxx Utilities (-0,3%) e al Ftse Mib (-0,2%).

Giornata debole per le borse internazionali, dopo che Trump ha affievolito l’ottimismo per un accordo imminente fra Stati Uniti e Cina. Pesano anche le incertezze geopolitiche legate alle proteste di Hong Kong e dall’esito delle elezioni in Spagna, da cui non è emersa una maggioranza in grado di governare.

Sull’obbligazionario il rendimento del Btp decennale risale all’1,26%, ampliando lo spread con il Bund a circa 150 bp (fonte Bloomberg), con i periferici dell’area euro penalizzati in parte dall’instabilità politica emersa dalle urne spagnole. Il titolo domestico risente inoltre delle tensioni a livello politico, Ilva in primis, e dell’incertezza del quadro macroeconomico.

Tornando al comparto Utility e Rinnovabili, tra le Big, sopra la parità solo Snam (+0,2%). Nell’attesa che il Cda si riunisca mercoledì 13 novembre per approvare i conti relativi al 3Q19, si rimanda al relativo consensus.

Nello stesso giorno si riunirà anche il Cda di Terna (-0,5%). Si veda il relativo consensus sul terzo trimestre.

In coda Italgas (-0,6%).

Tra le Mid, continuano gli acuisti su Falck Renewables (+8,1%).

Segue Ascopiave (+5%) che ha chiuso i 9M 2019 con margini operativi in calo nei 9M 2019, ma con un utile di pertinenza dei soci in crescita del 21,5% a 36,4 milioni. Un andamento che ha beneficiato del risultato conseguito dalle società destinate alla vendita (+47,2% a 30,1 milioni).

A seguito degli acquisti effettuati sino al 8 novembre 2019, la società presieduta da Nicola Cecconato detiene 9.574.105 azioni ordinarie, pari al 4,084% del capitale sociale.

Tra le Small, positive TerniEnergia (+1,3%) ed Edison (+0,5%).