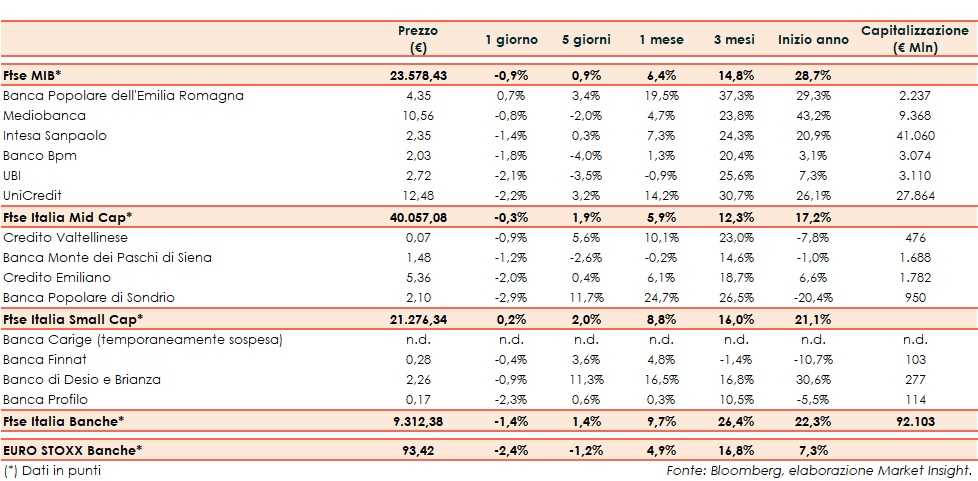

Il Ftse Italia Banche chiude con un ribasso dell’1,4% e tenendo meglio dell’analogo europeo (-2,4%), frenando anche il Ftse Mib (-0,9%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, con le due superpotenze che però hanno ripreso i negoziati e raggiunto un accordo di massima, che dovrebbe essere ratificato nelle prossime settimane.

Sul fronte italiano, il Governo ha inviato la manovra 2020 alle Camere, dove è iniziato l’iter per l’approvazione e con l’UE che per ora non la boccerà.

In questo contesto, con lo spread Btp-Bund riportatosi sopra i 150 pb, sul comparto bancario sono prevalse le vendite.

Stop per Mediobanca (-0,8%), nel cui capitale Leonardo Del Vecchio è salito a circa il 10% e con il management che ha presentato il piano industriale al 2023, mentre tiene Bper (+0,7%), che punta a giocare un ruolo nell’atteso consolidamento del settore nel 2020.

Sul Mid Cap frena Mps (-1,2%), con il mercato che resta in attesa di novità sui dettagli dell’uscita del Mef dal capitale e sul de-risking.

Realizzi su Popolare Sondrio (-2,9%), dopo il rally seguito alla divulgazione dei conti del terzo trimestre.

Tra le Small Cap focus su Carige, che rimane sospesa dalle negoziazioni, con l’assemblea straordinaria del 20 settembre che ha dato l’ok al piano di rafforzamento patrimoniale da 900 milioni, di cui 700 milioni come aumento di capitale. Nel frattempo, l’amministrazione straordinaria è stata prorogata a fine anno. Il tutto in attesa della prossima fase.