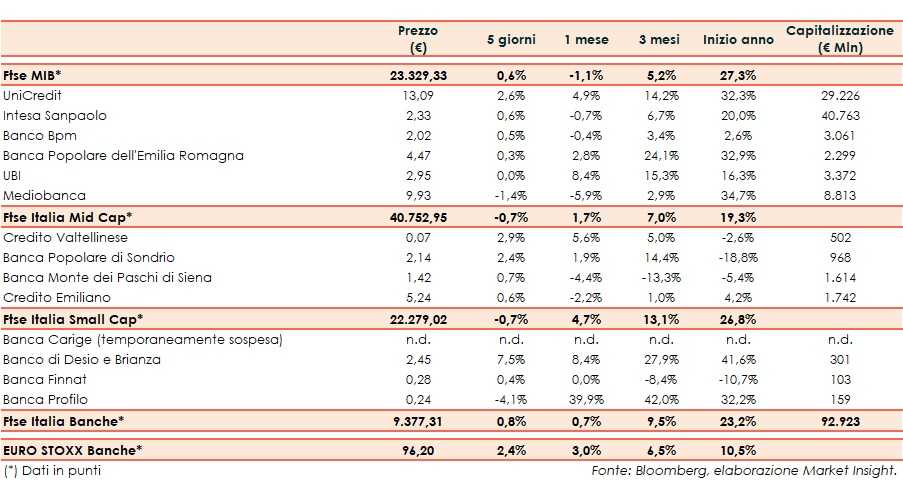

Il Ftse Italia Banche chiude la settimana con un progresso dello 0,8% e al di sotto dell’analogo europeo (+2,4%), sostenendo anche il Ftse Mib (+0,6%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, con il presidente americano Donald Trump che però ha twittato di avere raggiunto una prima parte di accordo con i cinesi.

Nel frattempo, la BCE, nella prima riunione presieduta da Christine Lagarde, ha confermato una politica monetaria accomodante.

Sul fronte italiano, si resta in attesa dell’approvazione definitiva della manovra 2020 da parte del Parlamento entro fine anno.

In questo contesto, nonostante lo spread Btp-Bund sceso in area 150 pb, il comparto bancario ha archiviato un’ottava in rialzo.

Sul Ftse Mib spicca UniCredit (+2,6%), il cui piano al 2023 prevede un utile netto di 5 miliardi facendo leva sulla crescita organica e sul taglio dei costi e che stima di distribuire agli azionisti 8 miliardi tra dividendi (6 miliardi) e buy-back (2 miliardi, di cui i primi 500 milioni secondo rumor di stampa a breve).

Bene Intesa Sanpaolo (+0,6%), che potrà esercitare l’attività di wealth management in Cina.

Sul Mid Cap ok Mps (+0,7%), con il mercato che resta in attesa di novità sul de-risking e che presenta già requisiti patrimoniali superiori alla soglia minima fissata dalla Bce, e Popolare Sondrio (+2,4%), concentrata sul de-risking.

Tra le Small Cap focus su Carige, il cui aumento di capitale da 700 milioni si è concluso lo scorso venerdì.

Scattano i realizzi su Banca Profilo (-4,1%), reduce da un significativo rally nelle scorse sedute.