ed EBITDA a Euro -17mila")

pesano le banche")

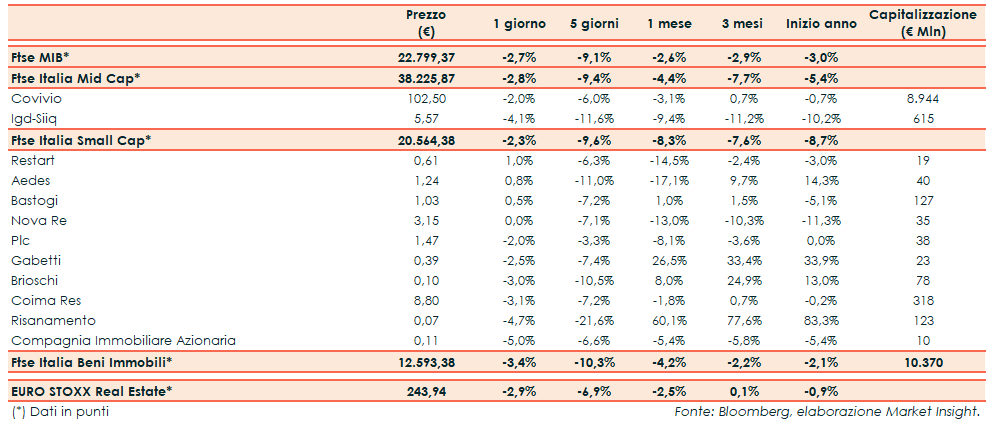

Ieri il Ftse Italia Beni Immobili (-3,4%) ha sottoperformato al tempo stesso sia il corrispondente indice settoriale europeo (-2,9%) e il principale indice milanese (-2,7%).

I mercati continuano a scontare l’incremento dei contagi al di fuori dei confini cinesi e la possibilità che l’emergenza possa protrarsi a lungo, con effetti significativi sulla crescita globale. Corea del Sud, Giappone e Italia restano i Paesi più colpiti dopo la Cina, mentre negli Stati Uniti è stato riscontrato il primo caso senza apparenti legami con viaggi all’estero o contatti con pazienti infetti. Intanto Microsoft si è allineata ad altri colossi, tra cui Apple, mettendo in guarda contro i possibili impatti dell’epidemia sulla propria supply chain. In questa situazione gli operatori si attendono misure di sostegno economico da parte delle banche centrali. La People’s Bank of China ha già garantito ampia liquidità attraverso tagli mirati del coefficiente di riserva obbligatoria per le banche, assicurando una politica monetaria prudente e flessibile.

Vendite su entrambe le Mid Cap con Covivio in calo del 2% e Igd del 4,1%. Quest’ultima ha reso noti i conti del 2019, chiusi con un risultato netto di competenza del gruppo di 12,6 milioni (-72,9% a/a) e un utile netto ricorrente (FFO) di 83,3 milioni (+4,5% a/a).

Tra i titoli delle società di capitalizzazione, si segnalano Restart (+1%) ed Aedes (+0,8%).

Risanamento (-4,7%) ha annunciato che la controllata Milano Santa Giulia e Lendlease MSG South hanno raggiunto un accordo avente ad oggetto la cessione della quota di partecipazione di MSG sulla società InTown a Lendlease.