")

, salgono servizi e composito")

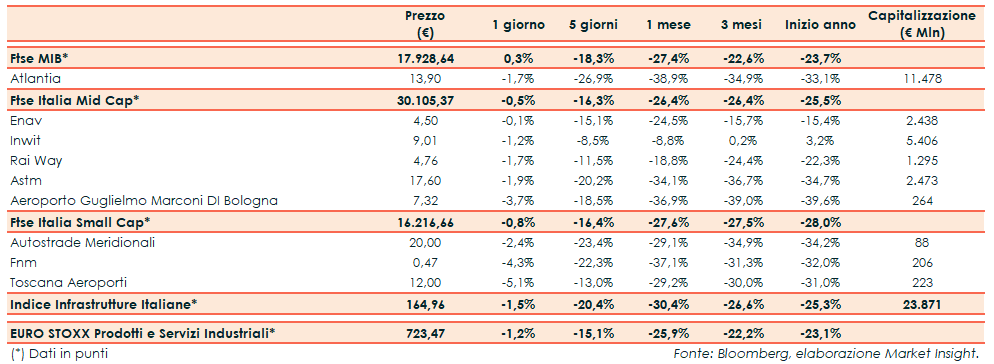

Ieri l’indice Infrastrutture Italiane ha lasciato sul terreno l’1,5%, sottoperformando al tempo stesso sia il corrispondente indice settoriale europeo (-1,2%) sia il principale indice milanese (+0,3%).

Il contesto sui mercati continua a mantenersi estremamente volatile con il VIX che ha superato quota 50 punti, in attesa di conoscere con maggiore chiarezza le misure che le diverse autorità adotteranno per contrastare l’impatto economico del coronavirus. Ieri la giornata si è aperta con la decisione della Bank of England di tagliare i tassi di interesse di mezzo punto percentuale e ha visto successivamente il Premier Giuseppe Conte annunciare lo stanziamento di una cifra pari a 25 miliardi per affrontare l’emergenza Covid-19. Misure che non hanno particolarmente accesso il sentiment sul mercato, con le attenzioni degli operatori concentrate prevalentemente verso le mosse della BCE che emergeranno nel meeting odierno.

Atlantia, unica big del comparto, ha ceduto l’1,7 per cento.

Tra le Mid Cap, Enav è la migliore (-0,1%) mentre Astm (-1,9%) e Aeroporto Guglielmo Marconi di Bologna si posizionano in coda al segmento.

Infine, per quanto riguarda le Small Cap, FNM (-4,3%) ha sottoscritto i contratti di cessione delle partecipazioni detenute in Locoitalia (51%) e Fuorimuro Servizi Portuali e Ferroviari (49%).