con le banche")

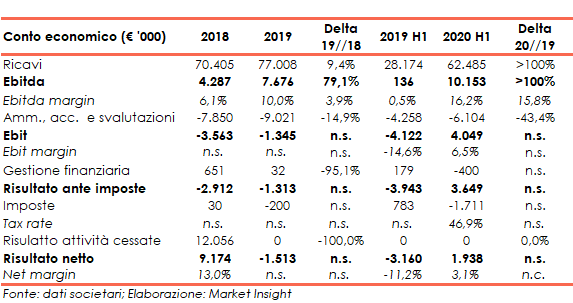

Digital Bros supera un biennio difficile ed archivia il primo semestre al 31 dicembre 2019 con ricavi più che raddoppiati e un utile netto di 1,94 milioni rispetto alla perdita di 3,19 dell’analogo periodo del 2018. Risultati ottenuti merito il buon esito del lancio di nuovi prodotti. Iniziativa grazie la quale i ricavi sono passati da 28 a 62,5 milioni, mentre l’Ebit è passato da un valore negativo di 4,1 milioni ad uno positivo di analoga dimensione. Risultati che lasciano intravvedere il ritorno a dati positivi anche in ragione d’anno, rispetto al rosso dell’esercizio precedente, anche se gli effetti del coronavirus potrebbero avere impatti sulle attese di medio termine.

Modello di business

Digital Bros opera nel mercato dello sviluppo, dell’edizione, della distribuzione e della commercializzazione di videogiochi a livello internazionale. I principali settori operativi del gruppo sono i tre:

- Premium Games: acquisisce diritti di sfruttamento di videogiochi da sviluppatori e li distribuzione con il marchio 505 Games attraverso una rete di vendita internazionale di tipo tradizionale e sui marketplace digitali quali ad esempio: Steam, Sony PlayStation Network, Microsoft Xbox Live, etc. I videogiochi vengono normalmente acquisiti su licenza esclusiva e con un diritto pluriennale di sfruttamento su scala internazionale;

- Free to Play: l’attività consiste nello sviluppo e nella pubblicazione di videogiochi e/o applicazioni disponibili gratuitamente sui marketplace digitali e che prevedono la possibilità per il giocatore di effettuare acquisti durante le successive fasi di gioco. I videogiochi Free to Play sono generalmente meno complessi rispetto ai videogiochi Premium Games, e, in caso di successo, possono avere maggiore longevità. Il videogioco viene infatti continuamente aggiornato e migliorato successivamente al lancio per mantenere alto l’interesse del pubblico e allungarne così il ciclo di vita;

- Distribuzione Italia: consiste nella distribuzione sul territorio italiano di videogiochi acquistati da editori internazionali attraverso il marchio Halifax.

Ultimi avvenimenti

Nel gennaio 2020 Digital Bros ha lanciato il nuovo videogame Journey to the Savage Planet.

Il 26 febbraio 2020, Digital Bros ha finalizzato l’acquisto di tutte le attività detenute dalla società Smilegate Holdings in Starbreeze AB (editore del gioco PAYDAY), dal valore nominale di 36,7 milioni, al prezzo di 19,2 milioni pagabile in due tranche: 9,2 milioni alla data di chiusura dell’operazione e 10 milioni al 28 febbraio 2021.

Nei mesi di gennaio e febbraio Digital Bros è salita al 9,03% del capitale sociale di Starbreeze AB e il 24,04% dei diritti di voto (al 31 dicembre Digital Bros possedeva l’1,24% del capitale sociale di Starbreeze AB e il 5,08% dei diritti di voto).

Il 3 marzo 2020 la società. ha acquisito il rimanente 51% delle quote dello sviluppatore di videogiochi Ovosonico Srl, non ancora in suo possesso.

Conto economico

I risultati del primo semestre 2019-20 hanno beneficiato del lancio dei nuovi videogiochi Control, uscito in agosto 2019, e Bloodstained, al termine dello scorso esercizio. Nel periodo i ricavi sono infatti più che raddoppiati a 62,5 milioni, dai 28,2 milioni di fine dicembre 2018.

Questo incremento ha determinato un’espansione dell’Ebitda da 136.000 euro a 10,2 milioni e dell’Ebitda margin dallo 0,5% al 16,2%, nonostante l’aumento dei costi operativi, in particolate quelli dei prodotti destinati alla vendita (da 7,3 milioni a 12,8 milioni), delle royalties (da 5,5 milioni a 18,7 milioni), e dei servizi (da 3,9 milioni a 8,8 milioni).

Da un punto di vista settoriale, la crescita è riconducibile soprattutto al business Premium Games, il cui Ebitda è cresciuto da 890.000 a 12,9 milioni e in parte al segmento Free to Play il cui Ebitda è passato da un saldo negativo di 61.000 a uno positivo di 729.000. Al contrario l’Ebitda di Distribuzione Italia è arretrato da un valore positivo di 2,5 milioni ad uno negativo di 604.000.

L’Ebit torna positivo per 4 milioni (negativo per 4 milioni al 31/12/18) grazie al raddoppio dell’Ebitda parzialmente assorbito, in particolare, dai maggiori ammortamenti, passati da 3,6 milioni a 5,1, e connessi alle proprietà intellettuali e dall’applicazione del nuovo principio contabile IFRS 16.

Anche in questo caso la performance è attribuibile al business Premium Games, il cui Ebit è aumentato da -344 mila euro a 8,3 milioni. L’Ebit di Distribuzione Italia è passato da -21 mila euro a -721 mila euro e quello di Free to Play da -306 mila euro a -241 mila euro.

Il saldo della gestione finanziaria è negativo per 400 mila euro (positivo per 179 mila euro nel primo semestre 2018-19) principalmente per la contabilizzazione di 580 mila euro di interessi passivi a seguito dell’accordo con l’Agenzia delle Entrate e per le maggiori differenze negative sui cambi.

Anche la fiscalità è passata da un beneficio di 783 mila euro a un carico di 1,7 milioni anche a causa della definizione di un contenzioso con l’Agenzia delle entrate che ha determinato un onere non ricorrente di 1,4 milioni.

Pertanto, il risultato netto è tornato positivo per 1,9 milioni (perdita di 3,2 milioni nel primo semestre 2017-18) con un net margin del 3,1%.

Breakdown ricavi

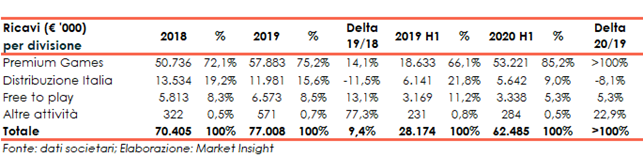

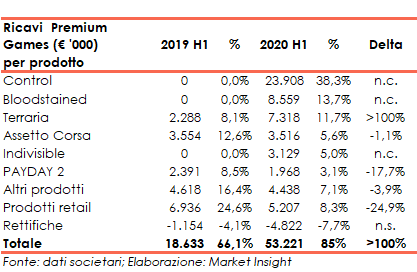

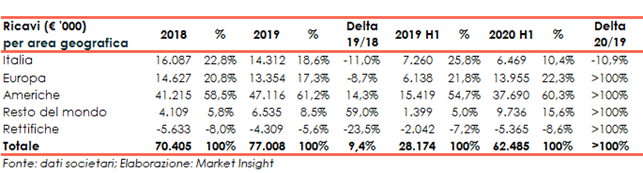

Nel primo semestre dell’esercizio 2019-20 i ricavi sono passati da 28,2 milioni a 62,5 milioni grazie soprattutto al settore Premiun Games, il cui fatturato è balzato da 18,6 milioni a 53,2 milioni elevando a oltre l’85% la propria incidenza sul totale. I ricavi della divisione hanno beneficiato del lancio dei nuovi videogames Bloodstained, Control e Indivisible.

Nonostante un aumento delle vendite dei videogiochi per console (+9,5%), il fatturato della Distribuzione Italia è sceso da 6,1 milioni a 5,6 milioni a causa della diminuzione delle vendite di carte collezionabili per 1,3 milioni.

Infine, Free to Play ha registrato una crescita dei ricavi da 3,2 milioni a 3,3 milioni per effetto della performance particolarmente positiva del videogioco Gems of War, ormai giunto al suo quinto anno di vita.

Dalla disanima delle vendite per area geografica emerge la forte vocazione internazionale del gruppo, con l’Italia unico paese in calo (-11%). L’America si conferma il principale mercato di sbocco, con il 60,3% del fatturato consolidato (54,7% del totale nel primo semestre del 2018-19), seguito dall’Europa con il 22,3% (21,8% del totale nel primo semestre del 2018-19), e dall’Italia con il 10,4% (25,8% del totale nel primo semestre del 2018-19).

Stato patrimoniale

Al 31 dicembre 2019 il patrimonio netto era pari a 66,9 milioni in aumento rispetto ai 64,2 milioni del 30 giugno 2019 e l’indebitamento finanziario netto è diminuito a 5,8 milioni, dai 18,2 milioni registrati alla fine dell’esercizio scorso, recependo anche gli effetti dell’applicazione dell’IFRS 16 che ha comportato l’iscrizione di un debito finanziario di 5,8 milioni.

La componente a breve della pfn era positiva per 0,6 milioni in miglioramento rispetto al saldo debitorio di 13,9 milioni del 30 giugno 2019.

Ratio

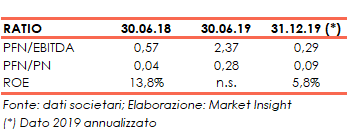

Grazie alla crescita dell’Ebitda e dell’Equity, nonché alla riduzione dell’indebitamento finanziario netto i ratios PFN / Ebitda e PFN / Equity si sono ridotti, passando rispettivamente dal 2,37x allo 0,29x e dallo 0,28x allo 0,09x.

Infine, il roe è stato del 5,8%, frutto principalmente della dinamica dell’utile netto.

Outlook

Il mercato dei videogiochi è un settore che presenta mutamenti e tassi di crescita significativi, legati alla continua evoluzione tecnologica: oggi si gioca non solo sulle console di gioco tradizionali (Sony Playstation, Microsoft Xbox, Nintendo Switch e su PC), ma anche su piattaforme mobile per smartphone e tablet nonché sui social network.

In questo contesto in evoluzione, il Gruppo prevede che “i ricavi si manterranno in crescita anche nel secondo semestre dell’esercizio grazie ai lanci già avvenuti (Control, Journey to the Savage Planet) e a quelli che verranno (Death Stranding previsto per giugno) con un conseguente miglioramento degli indici reddituali, soprattutto nel quarto trimestre.

In particolare, il crescente peso percentuale dei ricavi derivanti dalla distribuzione digitale, a scapito dei ricavi da distribuzione retail, aumenterà la marginalità operativa (ricavi digitali, oltre a generare migliori margini, presentano un assorbimento di capitale circolante significativamente più contenuto rispetto ai ricavi retail).

L’indebitamento finanziario netto è previsto in aumento nel corso del terzo trimestre salvo poi ricominciare la fase di discesa che ha caratterizzato gli ultimi esercizi già nel quarto trimestre. Le previsioni di crescita del terzo trimestre sono influenzate dall’investimento finanziario che il Gruppo ha realizzato nel corso dei mesi di gennaio e febbraio sulle attività relative a Starbreeze”.

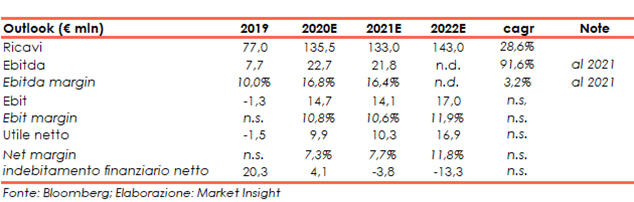

Alla fine dell’esercizio 2021-22 gli analisti si aspettano ricavi a 143,0 milioni (cagr del +28,6%), l’Ebit a 17,0 milioni (-1,3 milioni nel 2019) e l’utile netto a 16,9 milioni (perdita di 1,5 milioni nel 2018-19).

Da un punto di vista patrimoniale la pfn, alla fine dell’esercizio 2021-22 è vista positiva per 13,3 milioni (negativa per 20,3 milioni al 30 giugno 2019).

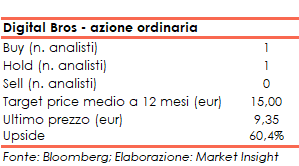

Alla luce di ciò, al 27 marzo 2020, il target price medio dell’azione ordinaria è visto a 15,0 euro, ovvero il 60,4% sopra le attuali quotazioni di 9,35 euro, con gli analisti ripartiti tra 1 raccomandazione buy, 1 hold e nessun sell.

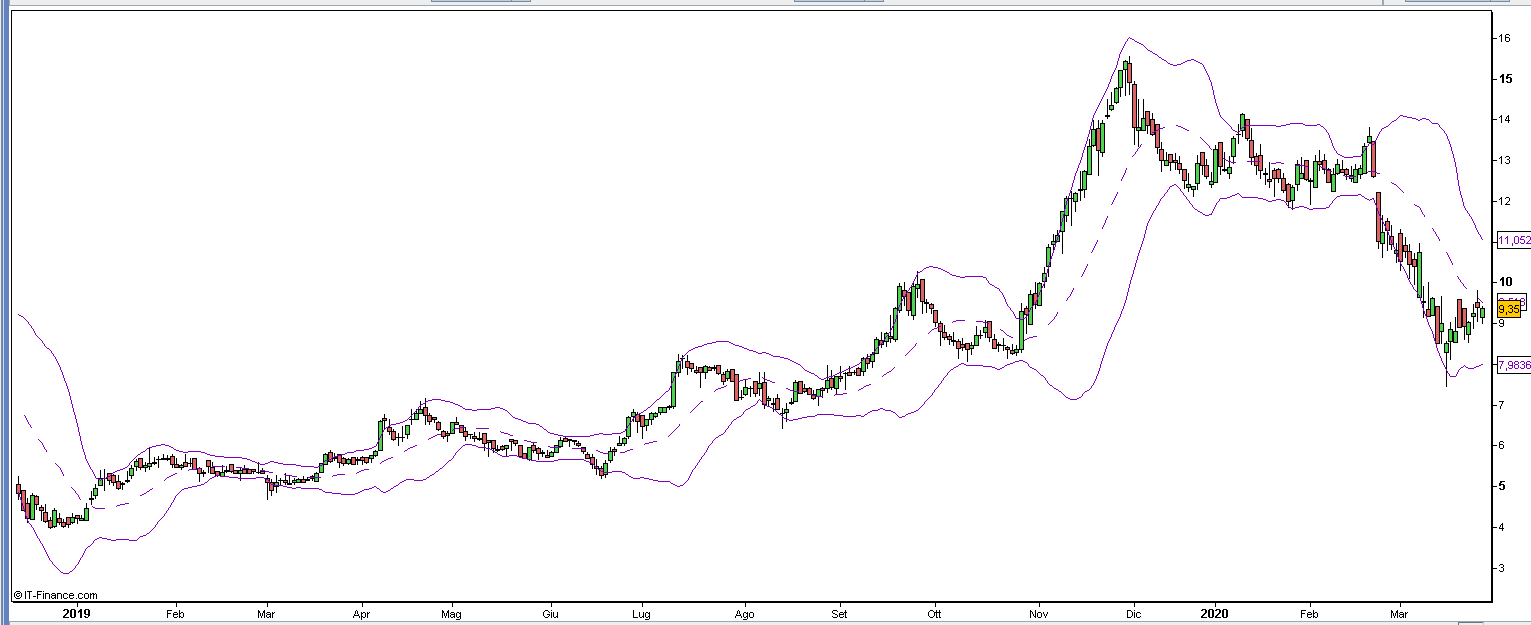

Borsa

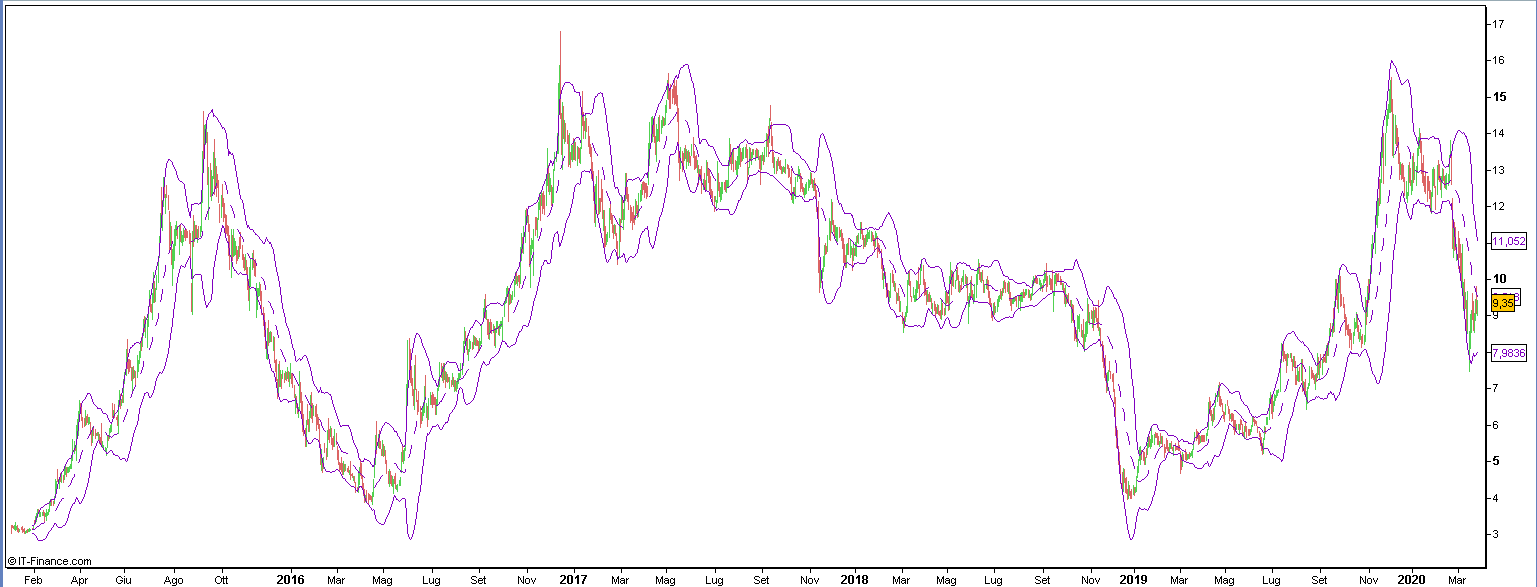

Dopo un 2019 all’insegna degli acquisti che l’hanno portata a toccare la resistenza storica posta a 15,0 euro a fine novembre, l’azione ordinaria ha iniziato a essere oggetto di realizzi che si sono intensificati a fine febbraio, in linea con il sell-off di tutto il mercato azionario.

Il titolo è pertanto sceso prima sui minimi di periodo sugli 8,25 euro, supporto di medio periodo, e poi sugli attuali valori.

Daa inizio anno, aperto a 12,44 euro, l’azione ha perso il 24,8%.