nel 1H25")

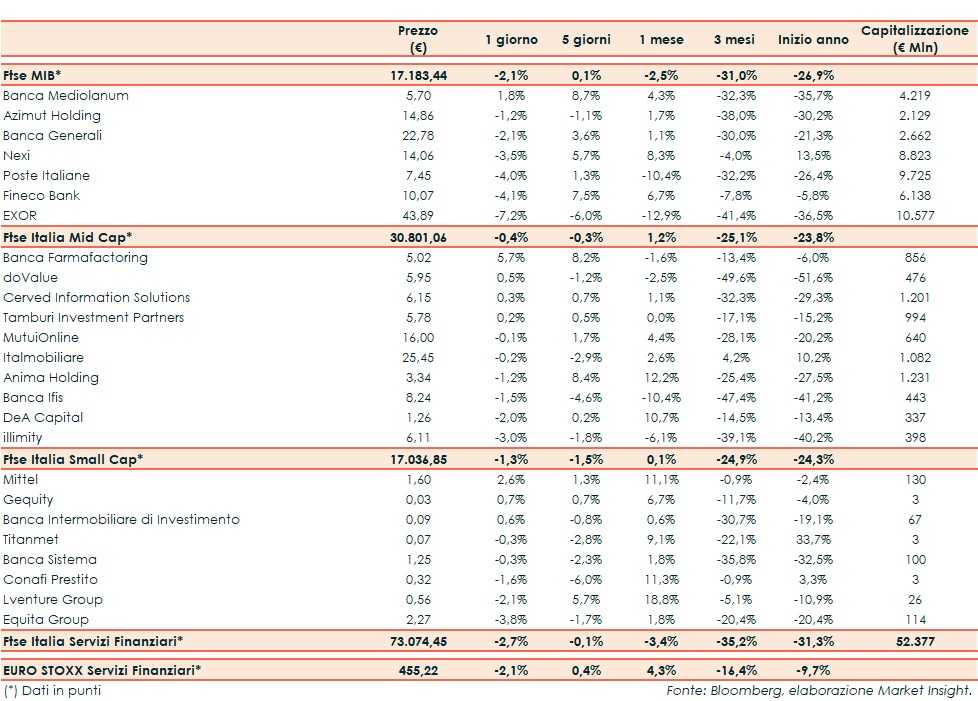

Il Ftse Italia Servizi Finanziari termina con un calo del 2,7% e in linea all’omologo europeo (-2,1%), risentendo della frenata del comparto bancario (-3%) e uniformandosi al Ftse Mib (-2,1%).

Sul versante internazionale le preoccupazioni restano legate al diffondersi del coronavirus nel Mondo (anche se sembrano esserci segnali di rallentamento), a cui governi e banche centrali stanno ponendo in essere varie manovre per farvi fronte, anche se nel caso europeo resta ancora qualche frizione su come procedere pur avendo trovato un accordo di principio.

Anche sul fronte italiano restano forti timori legati al coronavirus dopo i molti contagi (anche se sembra manifestarsi una riduzione), per i riflessi negativi sull’economia che porteranno secondo stime a un crollo del Pil tra l’8-10% per il 2020. Il Governo sta lavorando a un nuovo decreto (da 55 miliardi) e ha dato il via libera alla riapertura scaglionata delle attività dal 4 maggio, che dovrebbe proseguire nei prossimi giorni.

La seduta negativa del settore creditizio ha impattato in larga parte anche sui titoli dell’asset management.

Sul listino principale ritraccia Nexi (-3,5%), ancora al centro di rumor su possibili operazioni e dopo i conti. I vertici hanno affermato che i colloqui con Sia per una potenziale fusione proseguono, ma per ora non c’è un accordo. Crolla Exor (-7,2%), dopo il passo indietro di Covéa per l’acquisizione di PartnerRe.

Tra le Mid Cap frena Banca Ifis (-1,5%), che ha ottenuto l’esclusiva su Farbanca e dopo i risultati. Ok Cerved (+0,3%) dopo i risultati, e doValue (+0,5%), anch’essa fresca di trimestrale. Acquisti su Banca Farmafactoring (+5,7%), dopo l’acquisto di Depobank.

Tra le Small Cap risale Banca Intermobiliare (+0,6%), alle prese con l’implementazione del piano strategico e dopo i conti.