nel 1H25")

nel 1H25")

")

")

La società parmense raccoglie i primi frutti della profonda ristrutturazione avviata dal nuovo management, ma i dati del 2019 restano fortemente penalizzati dal crollo degli ordini del colosso Ikea, mentre sul 2020 si evidenziano gli effetti del Covid-19. Le stime del fatturato scendono così da 29,6 a 25 milioni dopo che nel 2019 le vendite sono scese del 12% a 29,5 milioni, con Ebitda in rosso per 0,9 milioni (1 milione di utile nel 2018) e perdite nette salite da 0,8 a 2,4 milioni. Scenario a cui segue il rinvio del pareggio di bilancio atteso per fine anno.

Modello di Business

Da oltre 70 anni Illa è attiva nella produzione e commercializzazione di pentolame in  alluminio antiaderente Made in Italy. Oltre al cookware in alluminio antiaderente è anche attiva nella produzione di caffettiere in acciaio e nella distribuzione di una vasta gamma di prodotti per la cucina. La società parmense che utilizza due processi di deposito dell’antiaderente (verniciatura a rullo e a spruzzo), ha brevettato un rivestimento (Olliatech) a base di olio di oliva (o altri oli vegetali) che esalta le proprietà antiaderenti dei rivestimenti. L’azienda annovera tra i propri clienti alcune tra le più importanti catene distributive mondiali, per le quali produce prodotti a loro marchio.

alluminio antiaderente Made in Italy. Oltre al cookware in alluminio antiaderente è anche attiva nella produzione di caffettiere in acciaio e nella distribuzione di una vasta gamma di prodotti per la cucina. La società parmense che utilizza due processi di deposito dell’antiaderente (verniciatura a rullo e a spruzzo), ha brevettato un rivestimento (Olliatech) a base di olio di oliva (o altri oli vegetali) che esalta le proprietà antiaderenti dei rivestimenti. L’azienda annovera tra i propri clienti alcune tra le più importanti catene distributive mondiali, per le quali produce prodotti a loro marchio.

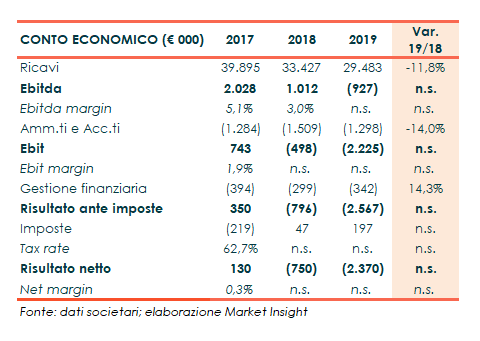

Conto Economico

Il 2019 si è chiuso con ricavi scesi del 12% a 29,5 milioni come già previsto e comunicato al mercato causa crollo del 50% delle vendite verso Ikea, il principale cliente del gruppo con oltre il 50% dei ricavi. Realtà che ha deciso di spostare in Cina la parte di forniture destinate all’area Asia/Pacific, comportando una riduzione dei suoi acquisti per 6,3 milioni.

Effetto in parte contenuto dal positivo andamento delle vendite negli altri canali. Più in particolare, le vendite negli altri canali in Italia sono aumentate del 17% mentre il mercato estero ha registrato una contrazione del 31%, causa perdita di una commessa con un primario operatore della GDO poi riaggiudicata per il 2020. Di rilievo la crescita del fatturato della divisione Giannini, passata da 2,4 milioni a 6,2 milioni grazie a nuove partnership con un cliente attivo nel canale delle loyalty.

La riduzione del giro d’affari si è poi coniugata con alcune vendite a basso margine ed il tutto ha portato ad un Ebitda negativo per 0,9 milioni (positivo per 1 milione nel 2018), mentre il rosso è balzato 2,2 milioni a livello di Ebit pur avendo ridotto ammortamenti e accantonamenti da 1,5 a 1,3 milioni per la conclusione dell’ammortamento dell’avviamento.

Ne consegue una perdita netta balzata a 2,4 milioni, da 0,8 milioni a fine 2018.

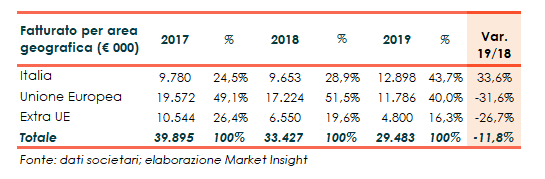

Breakdown Ricavi

La disanima delle vendite per area geografica mostra una crescita solo sul territorio domestico (+34% a 12,9 milioni), con una quota sul totale passata dal 29% di fine 2018 al 44%.

In calo invece il giro d’affari oltrefrontiera, dove l’Europa diminuisce del 32% a 11,8 milioni (40% del totale), e i paesi exra Ue del 27% a 4,8 milioni (16% del totale).

Stato Patrimoniale

Sul fronte patrimoniale nel periodo è progressivamente aumentato l’indebitamento finanziario netto giungendo a 12,6 milioni a fine 2019, per l’assorbimento di cassa generato dalla gestione e l’aumento del capitale circolante, con una crescita sia dei crediti verso clienti, per le vendite effettuate dalla divisione Giannini verso la GDO, sia del magazzino a seguito di acquisti effettuati per tre importanti commesse acquisite e consegnate nella prima parte del 2020.

Ratio

Peggiora nel 2019 la struttura patrimoniale della società. In aumento infatti il quoziente di indebitamento, passato da 1,8x del 2018 a 4,1x (1,1x nel 2017). Mentre l’indicatore del rimborso del debito, particolarmente pesante nel 2018, non è significativo in presenza di un’Ebitda negativo.

Le perdite conseguite nell’ultimo biennio rendono non significativo anche l’indicatore del ritorno per gli azionisti, dopo un modesto 2,1% registrato nel 2017.

Strategia

Dopo la comunicazione ad inizio 2019 del cliente storico Ikea (peso di oltre il 50% sul business) dello spostamento dei propri acquisti verso produttori asiatici e l’insediamento della rinnovata squadra manageriale, Illa ha avviato una profonda ristrutturazione produttiva e organizzativa e approvato un nuovo piano industriale ad inizio novembre 2019.

Un piano che prevede una rivisitazione importante del modello industriale ed organizzativo e un’innovazione del prodotto. Il management ha inoltre intrapreso una forte azione commerciale al fine di cogliere importanti ordini a compensazione del calo di fatturato con Ikea.

Attualmente, dichiara il nuovo Ad Pierpaolo Marziali “prevediamo che il fatturato con Ikea si attesti per quest’anno al massimo intorno ai 3 milioni (inizialmente previsto a circa 7 milioni). L’azione commerciale è stata particolarmente efficace come dimostrato dalle nuove commesse per circa 12 milioni che Illa si è aggiudicata nella seconda parte del 2019 e inizi 2020: di cui una, per la prima volta nella storia aziendale, negli Stati Uniti”.

Outlook

Lo scenario in cui opera Illa si è complicato con l’esplosione del Covid-19, che ha bloccato la capacità produttiva per quasi tre mesi dall’inizio di marzo 2020 proprio mentre era in piena attuazione la ristrutturazione impostata lo scorso anno dal nuovo management. Scenario a fronte del quale il management ha rivisto le stime di fatturato da 29,6 milioni a 25 milioni.

Più in particolare, ricorda il Ceo di Illa, “i ricavi ad oggi si fissano a circa 10 milioni, mentre il portafoglio ordini si colloca a circa 6 milioni e stiamo finalizzando trattative per ulteriori 2 milioni da consegnare entro agosto”.

Iniziative grazie le quali “abbiamo già messo in sicurezza oltre il 70% dei circa 25 milioni di ricavi previsti per il 2020. Il tutto senza tener conto del fatturato ordinario che la società effettua normalmente di mese in mese”. Inoltre chiosa Marziali, “stiamo mettendo in campo ulteriori azioni di recupero efficienza per ridurre gli inevitabili impatti negativi”.

Nonostante ciò, comunque, il pareggio di bilancio previsto a novembre per l’esercizio in scorso “non sarà più raggiungibile nel 2020”.

Borsa

I corsi azionari di Illa riflettono le difficoltà economiche che dal 2018 hanno colpito la società in seguito alla decisione di Ikea di spostare gli approvvigionamenti verso fornitori asiatici. Un andamento accentuato in corrispondenza dello shock delle borse connesso al Covid-19 che ha spinto l’azione a toccare il minimo storico a 0,44 euro il 31 marzo 2020. Terreno solo in parte recuperato nei mesi successivi quotando oggi a 0,61 euro, ben distante dai 2,68 euro del prezzo di collocamento.

Da inizio anno l’azione ha ceduto il 10,6%, rispetto al 12,6% del Ftse Aim.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Illa