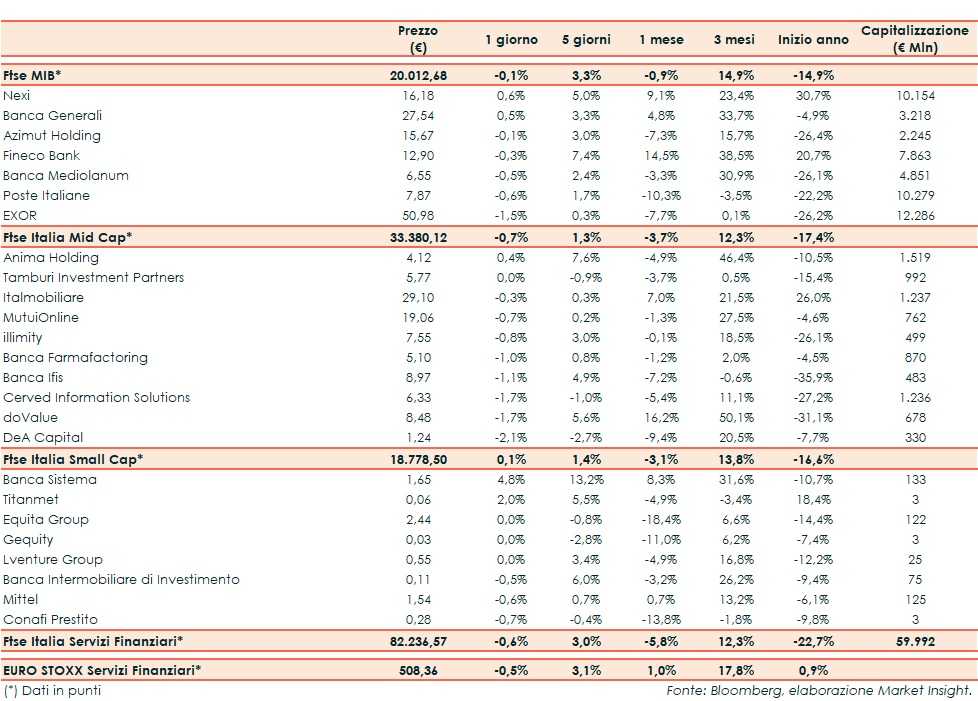

Il Ftse Italia Servizi Finanziari termina con un calo dello 0,6% e allineato all’analogo europeo (-0,5%), risentendo della seduta incolore del comparto bancario (-0,6%) e uniformandosi al Ftse Mib (-0,1%).

Sul versante internazionale le preoccupazioni restano legate al diffondersi del coronavirus nel Mondo (anche se ci sono segnali di rallentamento), a cui governi (con alcune divergenze) e banche centrali stanno ponendo in essere varie manovre per farvi fronte, con il focus che resta sulla velocità di recupero dell’economia, anche alla luce di una potenziale seconda ondata di contagi e in attesa di un possibile vaccino.

Anche sul fronte italiano restano forti timori legati al coronavirus dopo i molti contagi (anche se sembra manifestarsi una riduzione), per i riflessi negativi sull’economia che porteranno secondo stime a un forte crollo del Pil nel 2020 (oltre l’8% e anche il 10%), nonostante il Governo stia tentando di arginare la situazione.

L’andamento sottotono del settore creditizio ha impattato in parte anche sui titoli dell’asset management, tra i quali si mette in luce Banca Generali (+0,5%).

Sul listino principale acquisti su Nexi (+0,6%), tornata recentemente al centro dei rumor su una potenziale aggregazione con Sia e che ha siglato una nuova partnership. Vendite su Exor (-1,5%), che salirà al 92% del capitale di Gedi.

Tra le Mid Cap stop per Banca Ifis (-1,1%), Cerved (-1,7%), doValue (-1,7%) e Banca Farmafactoring (-1%), con il Governo che ha attivato il golden power riguardo all’acquisizione di Depobank.

Tra le Small Cap rallenta Banca Intermobiliare (-0,5%), alle prese con l’implementazione del piano strategico. Ok Banca Sistema (+4,8%).