con le banche")

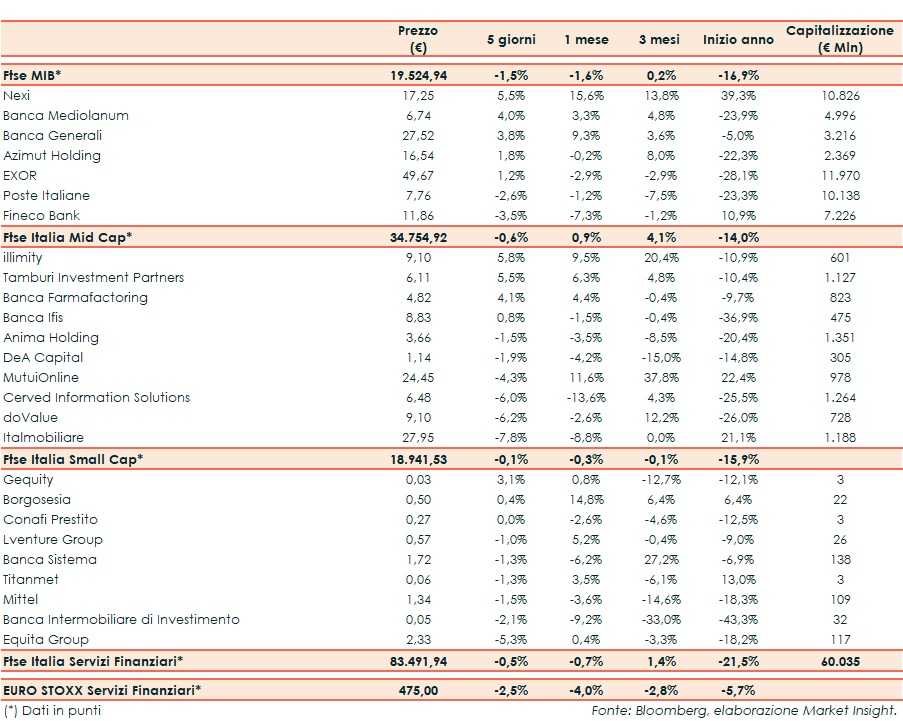

Il Ftse Italia Servizi Finanziari termina la settimana con una flessione dello 0,5% e tenendo molto meglio dell’omologo indice europeo (-2,5%), risentendo solo in parte dello stop del comparto bancario (-3,3%) e resistendo meglio del Ftse Mib (-1,5%).

Il focus resta sulla potenziale seconda ondata di contagi che sta interessando diversi parti del Mondo, tra cui Stati Uniti e alcuni Paesi Europei (in Italia in misura minore) e sui potenziali impatti sulla ripresa economica, a cui governi e banche centrali (da ultima la Fed ha confermato una politica monetaria accomodante pur non annunciando nuovi stimoli) stanno cercando di fare fronte con varie misure espansive e in attesa di un possibile vaccino.

La nuova frenata del settore creditizio ha impattato in minima parte sui titoli dell’asset management, tra i quali sul Ftse Mib spiccano Azimut (+1,8%) e Banca Generali (+3,8%).

Sul listino principale in gran spolvero Nexi (+5,5%), sempre al centro delle indiscrezioni su una potenziale fusione con Sia.

Sul Mid Cap ok Banca Ifis (+0,8%), che ha allo studio una partnership con IBL Banca, mentre rallentano doValue (-6,2%) e Cerved (-6%). Scatta illimity (+5,8%), con LR Trust salito al 9,7% del capitale.

Sullo Small Cap sottotono Banca Intermobiliare (-2,1%), che ha confermato i risultati semestrali preliminari.