con le banche")

Banca Sistema ha chiuso il i primi nove mesi del 2020 con un margine di intermediazione pari a 72,1 milioni (-1,3% a/a) e un utile netto di 19,5 milioni (-9% rispetto ai primi nove mesi del 2019). I risultati includono gli effetti dell’acquisizione del ramo credito su pegno da Intesa Sanpaolo, perfezionata lo scorso luglio.

I costi operativi sono aumentati a 37,3 milioni (+10,2%), al cui interno quelli per il personale sono saliti a 17,2 milioni (+9,5% a/a) con l’aumento dell’organico, frutto anche

dell’acquisizione del citato ramo d’azienda, mentre gli altri costi operativi sono cresciuti a 20,1 milioni (+10,8%), per il maggior contributo al Fondo di Risoluzione oltre che per oneri non ricorrenti legati all’integrazione del ramo d’azienda credito su pegno e per il consolidamento dello stesso ramo.

dopo rettifiche su crediti salite a 7,2 milioni (+12,5%, a causa dell’aggiornamento dei modelli di impairment a seguito al peggioramento del contesto macroeconomico causato dall’emergenza sanitaria in atto), il risultato netto di gestione si è fissato a 27,6 milioni (-15,9%) e l’utile netto a 19,5 milioni (-9%), includendo anche l’utile riveniente dalla vendita del 25% della controllata ProntoPegno.

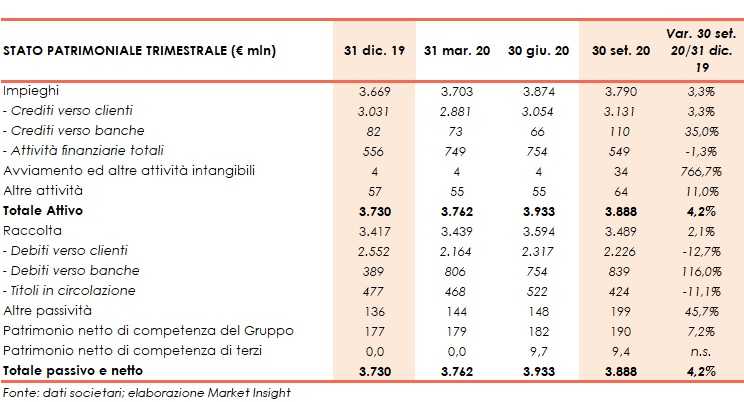

Dal lato patrimoniale, a fine settembre gli impieghi crescono a 3.790 milioni (+3,3% rispetto al 31 dicembre 2019), spinti dall’aumento dei crediti verso clienti a 3.131 milioni (+3,3% rispetto a fine 2019).

La raccolta aumenta a 3.489 milioni (+2,1% rispetto al 31 dicembre 2019), al cui interno quella da clientela scende a 2.226 milioni (-12,7% rispetto a fine 2019) mentre aumenta quella bancaria a 839 milioni (+116% rispetto al 31 dicembre 2019) ed è strettamente collegato all’acquisizione del ramo d’azienda credito su pegno.

Sul fronte della solidità patrimoniale, al 30 settembre il CET1 ratio pro-forma si fissa al 12 per cento.

Nel corso del terzo trimestre, a seguito della pandemia da Covid-19, il gruppo ha sperimentato un lieve calo di redditività, soprattutto nel segmento del factoring derivante dalla minore contribuzione degli interessi di mora, che potrebbe protrarsi nell’ultima parte dell’anno.