")

")

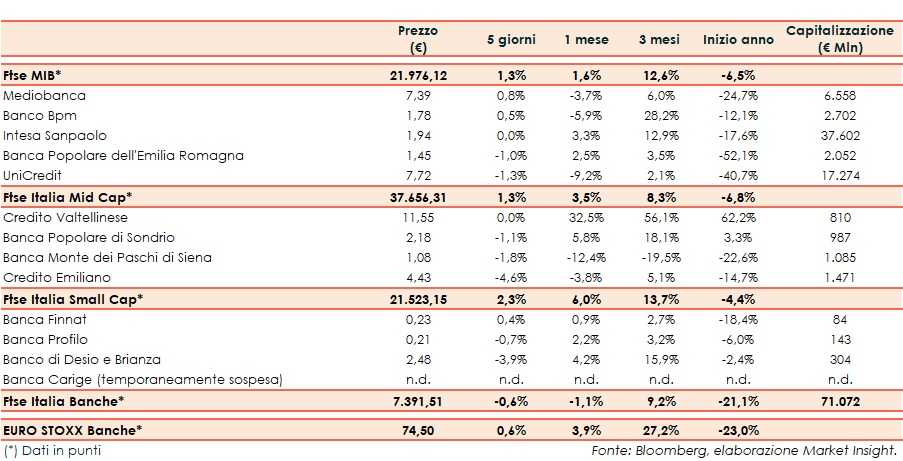

Il Ftse Italia Banche termina la settimana con un calo dello 0,6% e in direzione opposta all’analogo indice europeo (+0,6%), non impedendo però al Ftse Mib (+1,3%) di chiudere in territorio positivo.

Sul mercato restano i timori per i contagi da coronavirus che sta interessando diversi parti del Mondo, tra cui Stati Uniti e vari Paesi Europei (inclusa l’Italia), con alcuni Paesi che hanno varato restrizioni sempre più stringenti per frenarne la salita (e di cui si vedono gli effetti e che sono state allentate in alcuni Paesi ma che probabilmente saranno rafforzate di nuovo nel periodo natalizio), e per gli impatti sulla già debole ripresa economica.

Il tutto mentre sono arrivati i primi via libera di Regno Unito e Stati Uniti all’applicazione del vaccino Pfizer/Biontech, in attesa che arrivi anche in Europa.

In questo scenario, con lo spread Btp-Bund rimasto sotto i 115 pb, sul comparto bancario sono prevalse le vendite, con la BCE che ha chiesto di sospendere o limitare la distribuzione dei dividendi fino al 30 settembre 2021.

Sul Ftse Mib acquisti su Banco Bpm (+0,5%), al centro dell’attenzione del mercato in ottica M&A e con la banca che ha deciso di avvalersi dell’opzione per riacquistare il 65% delle jv nella bancassurance detenute con Cattolica. Sulla parità Intesa Sanpaolo (0,0%), che ha accelerato il de-risking, mentre frena UniCredit, sempre oggetto di rumor di M&A e che prosegue il de-risking.

Sul Mid Cap frena Mps (-1,8%), il cui cda ha approvato il piano strategico al 2025 nel quale si stima un rafforzamento patrimoniale tra 2-2,5 miliardi e che non chiude ad ipotesi aggregative. Tiene Creval (0,0%), con l’Ad di Crédit Agricole Italia, Giampiero Maioli, che in un’intervista ha ribadito che il prezzo dell’Opa che sarà lanciata sulla totalità delle azioni della banca valtellinese non sarà cambiato.

Sullo Small Cap il focus resta su Carige, aspettando novità sulla riammissione in Borsa e con l’istituto che prosegue con il de-risking.