")

")

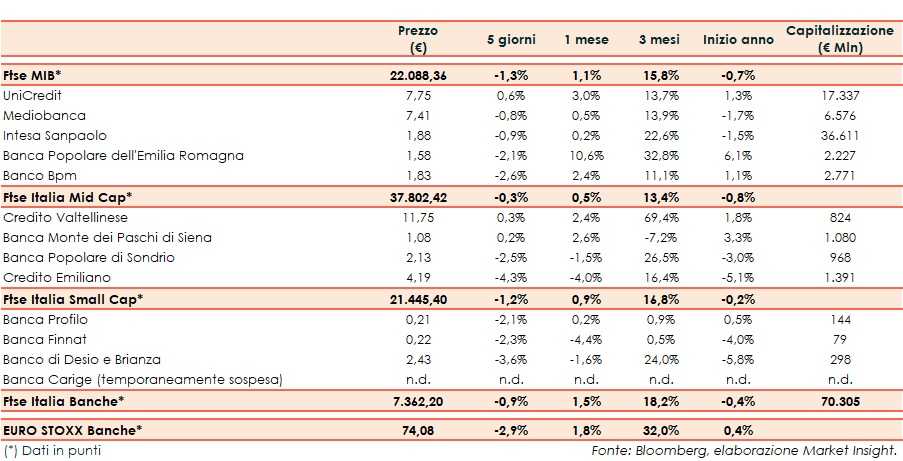

Il Ftse Italia Banche chiude l’ottava con un calo dello 0,9% e tenendo nettamente meglio dell’analogo indice europeo (-2,9%), frenando anche il Ftse Mib (-1,3%).

Sul mercato il focus resta da un lato sull’andamento dei contagi da coronavirus nel Mondo (inclusa l’Italia) e sulle misure restrittive per rallentarne la corsa e, dall’altro, sulla prosecuzione della campagna vaccinale, iniziata in vari Paesi negli ultimi giorni del 2020 e che dovrebbe entrare nel vivo nei prossimi mesi, grazie anche all’ok arrivato dall’Ema al vaccino di Moderna dopo quello arrivato prima di Natale per Pfizer/Biontech, a cui a breve si potrebbe aggiungere Astrazeneca.

La BCE nel frattempo ha confermato una politica monetaria accomodante.

In Italia il Governo guidato da Giuseppe Conte potrà continuare la propria azione dopo avere ottenuto la maggioranza assoluta alla Camera e quella relativa al Senato, ragione per cui si cercherà di rafforzare la maggioranza che sostiene l’esecutivo. Tra le prime priorità c’è il Recovery Plan.

In questo scenario, con lo spread Btp-Bund risalito fino in area 125 pb, sul comparto bancario sono prevalse le vendite.

Sul Ftse Mib lettera su Mediobanca (-0,8%), con Vincent Bollorè che ha limato ancora la sua quota, mentre gli acquisti premiano UniCredit (+0,6%), in attesa di novità sulla scelta del nuovo Ceo.

Sul Mid Cap tiene Mps (+0,2%), il cui piano industriale prevede una perdita netta di 562 milioni per il 2021 e un utile netto di 559 milioni a regime nel 2025. Il mercato resta in attesa dei dettagli sul capital plan da presentare alla BCE entro fine mese, mentre proseguono i rumor sulla privatizzazione.

Sullo Small Cap il focus resta su Carige, aspettando novità sulla riammissione in Borsa e sulle mosse di Cassa Centrale Banca.