con le banche")

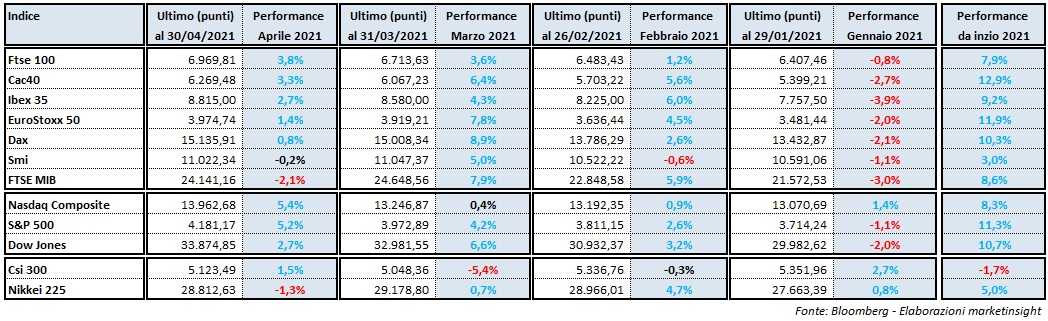

Lo scorso mese piazza Affari ha tirato il fiato (-2,1%) dopo i forti rialzi di marzo (+7,9%) e febbraio (+5,9%), conquistando però a inizio aprile il nuovo massimo del 2021 a 24.939 punti. La debolezza del listino milanese sembra essere riconducibile essenzialmente a prese di beneficio dopo il rally dei due mesi precedenti in quanto sono state positive sia le indicazioni provenienti dalle trimestrali finora pubblicate e sia gli outlook per i successivi quarter del 2021 da parte dei vertici di queste società. Earnings season che in Italia entrerà nel vivo già questa settimana e che sarà fondamentale per capire se il Ftse Mib potrà superare la soglia, non solo psicologica dei 25mila punti, ricordando che il top del 19 febbraio 2020 è 25.483 punti.

Nel mese in corso il sentiment degli investitori sul mercato azionario italiano è stato anche influenzato positivamente da una decisa accelerazione della campagna di vaccinazione lungo tutta la Penisola, da un piano di riaperture di alcune attività economiche in gran parte del territorio nazionale e dall’invio alla Commissione di Bruxelles, dopo l’approvazione da parte del Parlamento, del Piano Nazionale di Ripresa e Resilienza (PNRR) predisposto dal governo guidato da Mario Draghi, con la Banca centrale europea che per l’ennesima volta ha ribadito la volontà mantenere inalterate le politiche monetarie ultra-espansive degli ultimi 12 mesi, con conseguenti effetti positivi sulla liquidità che così continuerà a confluire sui mercati del vecchio Continente. Tra le poche note stonate del mese appena concluso l’aumento dello spread tra i titoli di Stato tricolori e quelli tedeschi che è tornato ai livelli di fine dicembre, facendo così evaporare il cosiddetto “effetto Draghi” e il dato del PIL italiano del primo trimestre 2021, pubblicato venerdì, che è stato leggermente migliore delle stime sia su base congiunturale sia su base tendenziale, ma comunque negativo: -0,4% rispetto al quarto trimestre del 2020 e -1,4% rispetto allo stesso periodo dello scorso anno.

Ad aprile, il più importante paniere di piazza Affari si è piazzato all’ultimo posto nel vecchio Continente in termini di performance, a causa soprattutto delle forti vendite sulle azioni del comparto Oil&Gas (-4,8%) e delle prese di beneficio su utilities (-2,3%) e assicurazioni (-1,8%), con i titoli bancari rimasti sostanzialmente invariati (-0,3%). In denaro le azioni delle società del settore salute e benessere (+4,2%), dopo un debole primo trimestre. Il resto d’Europa è stato ancora caratterizzato da un clima di risk on, seppur in tono minore rispetto a marzo, con il Ftse100 di Londra (+3,8%) che ha guidato i rialzi sulla scia del piano di riaperture varato dal governo britannico sulla scia del crollo dei contagi e dei decessi da Covid, seguito dal Cac40 di Parigi (+3,3%), dall’Ibex35 di Madrid (+2,7%), dall’EuroStoxx 50 (+1,4%), dal Dax di Francoforte (+0,8%) e dallo Smi di Zurigo (-0,2%). Sull’altra sponda dell’Atlantico, inarrestabile la corsa dei principali indici equity di Wall Street che hanno aggiornato i precedenti massimi assoluti grazie anche trimestrali record e a guidance positive, soprattutto delle banche d’affari e dei colossi del tech, nonostante l’annuncio di un aumento della tassazione su imprese sui ricchi da parte dell’amministrazione Biden: Nasdaq Composite (+5,4%), S&P 500 (+5,2%) e Dow Jones (+2,7%). In Asia, in rialzo il Nikkei di Tokyo (-1,5%), mentre prosegue la debolezza dello CSI 300 (-1,7%) che da inizio anno è tra i pochi panieri azionari mondiali con una performance negativa.

Al di fuori dell’azionario, ad aprile i prezzi dei futures sul Crude Oil sono tornati a correre (+7%), ritornando in area 63,5 dollari al barile, dopo lo storno di marzo (-3,4%). In recupero anche le quotazioni dell’Oro (+3,6%) che hanno concluso gli scambi del mese a 1.769,3 dollari per oncia, dopo tre saldi mensili consecutivi conclusi con il segno meno davanti. Sul fronte valutario, il cambio Eur/Usd ha riconquistato quota 1,20, arrivando quasi a pareggiare la perdita di marzo. Su questo andamento ha influito anche quanto successo sul fronte dei governativi, dove il rendimento del T-bond a 10 anni è tornato a scendere, chiudendo gli scambi di venerdì all’1,628% rispetto all’1,74% di fine marzo sulla scia delle parole di mercoledì del Presidente della Federal Reserve, Jerome Powell, che ha ribadito che al momento non sono previsti a breve rialzi dei tassi o riduzioni nel programma di acquisti, nonostante la forte ripartenza dell’economia statunitense. Nel vecchio Continente, invece, l’accelerazione della campagna vaccinale e l’imminente erogazione da parte dell’Unione europea dei primi fondi del Next Generation ai singoli Stati membri ha contribuito alla risalita degli yield sui titoli di Stato, più accentuata sui bond dei Paesi cosiddetti “Periferici” rispetto a quelli dei Paesi identificati come “Core”. Lo yield del Btp a 10 anni ha concluso il 30 aprile le contrattazioni allo 0,90% rispetto allo 0,67% del 31 marzo, con il differenziale di rendimento con il Bund, a 111 punti base rispetto ai 96 di fine marzo.

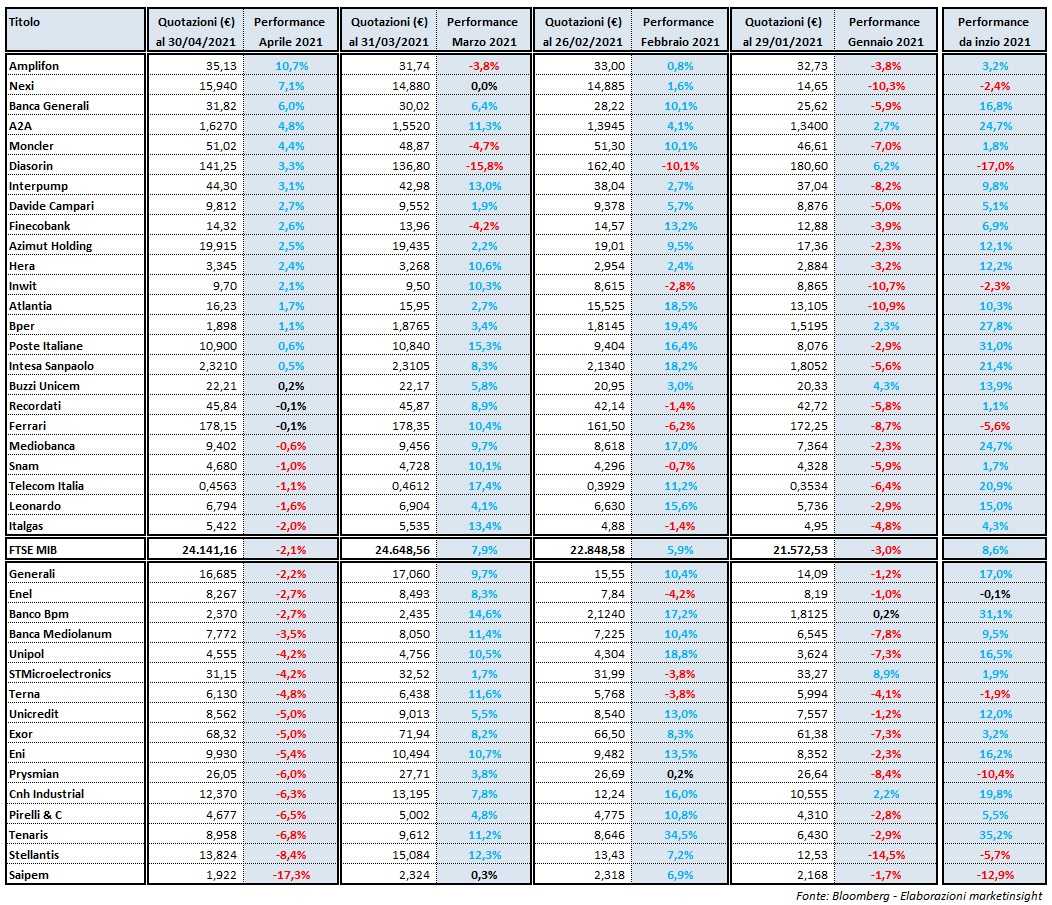

Passando all’analisi dei 40 titoli che compongono il paniere delle Big Cap italiane emerge che ad aprile 16 hanno concluso le contrattazioni su livelli di prezzo superiori a quelli registrati il 31 marzo, ben 21 si sono attestati su livelli inferiori è 3 sono rimasti invariati. Numeri decisamente peggiori rispetto a quelli ottimi di marzo, dato che in questo mese 34 avevano portato a casa una performance positiva, solo 4 si erano attestati su livelli di prezzo inferiori a quelli del 26 febbraio e 2 sono rimasti invariati.

Ad aprile il risultato migliore del Ftse Mib è stato raggiunto da Amplifon (+10,7%), con il management che giovedì scorso ha annunciato i dati del primo trimestre del 2021 e ha fornito la guidance per l’intero esercizio. Nel dettaglio, il gruppo milanese ha registrato nel periodo gennaio-marzo di quest’anno una crescita dei ricavi del 22,9% su base annua, dell’Ebitda ricorrente del 48,9% su base annua e un utile netto quintuplicato rispetto al primo trimestre 2020. I vertici di Amplifon prevedono per l’intero 2021 un fatturato di 1,93 miliardi di euro (1,56 miliardi nel 2020) e un Ebitda ricorrente in espansione tra 180 e 200 punti base rispetto al 2019.

Alle spalle del gruppo attivo nella diagnosi, applicazione e commercializzazione di soluzioni uditive, lo scorso mese si è posizionata Nexi (+7,1%) che il prossimo 13 maggio (prima dell’apertura dei mercati) comunicherà i risultati del primo trimestre del 2021. Ricordiamo che lo scorso 12 aprile il gruppo che offre infrastrutture e servizi per il pagamento digitale per banche, aziende, istituzioni e pubblica amministrazione ha collocato prestiti obbligazionari senior unsecured per 2,1 miliardi di euro, con scadenze 2026 e 2029, con i proventi che saranno utilizzati per rifinanziare l’indebitamento del gruppo a seguito delle fusioni previste con Nets e Sia.

Sul terzo gradino del podio di questa speciale graduatoria di aprile Banca Generali (+6%) che il prossimo 11 maggio (prima dell’apertura dei mercati) comunicherà i risultati del primo trimestre del 2021. A sostenere le quotazioni dei titoli del gruppo leader in Italia nella pianificazione finanziaria e nella tutela patrimoniale dei clienti anche i dati pubblicati il 9 aprile sull’andamento della raccolta netta a marzo che è stata pari a 646 milioni, con un incremento del 25% su base annua (1,66 miliardi nel primo trimestre del 2021, +11% su base annua). Questo incremento fa poi riferimento al 100% a soluzioni gestite ad alto valore aggiunto.