")

Si concretizzano gli effetti dell’alleanza con Hera. I ricavi sono saliti del 31% a 164 milioni e l’Ebitda aumenta del 42% a 64 milioni (+42%), mentre l’utile netto si ferma a 59 milioni, rispetto ai 493 milioni del 2019, che però comprendevano 443,8 milioni connessi alla partnership commerciale con il gruppo Hera. Una nuova realtà che si svilupperà su quattro pilastri: crescita nel core business della distribuzione gas, diversificazione in settori sinergici, innovazione e maggiore efficienza economica ed operativa. A sostegno del piano saranno indirizzati 500 milioni circa di investimenti, che salgono a 685 milioni in caso di aggiudicazione di 2 gare d’Ambito.

Modello di Business

Ascopiave è uno dei principali operatori nazionali nel settore della distribuzione del gas naturale. Il Gruppo detiene concessioni e affidamenti diretti per la gestione dell’attività in 268 Comuni, fornendo il servizio a circa 775.000 utenti attraverso una rete di oltre 12.000 chilometri.

L’utility veneta è inoltre partner del Gruppo Hera nella commercializzazione del gas e dell’energia elettrica, detenendo il 48% di Est Energy, primario operatore del settore con un portafoglio di oltre 1 milione di contratti di vendita ai consumatori finali, principalmente nelle regioni Veneto, Friuli Venezia-Giulia e Lombardia.

L’utility veneta è inoltre partner del Gruppo Hera nella commercializzazione del gas e dell’energia elettrica, detenendo il 48% di Est Energy, primario operatore del settore con un portafoglio di oltre 1 milione di contratti di vendita ai consumatori finali, principalmente nelle regioni Veneto, Friuli Venezia-Giulia e Lombardia.

Ascopiave, a fine 2020, è entrata nel business del servizio idrico integrato tramite l’acquisizione del 100% di Cart Acqua, socio e partner tecnologico di Cogeide, che gestisce il servizio idrico integrato in 15 Comuni della Provincia di Bergamo, servendo un bacino di oltre 100 mila abitanti attraverso una rete di 880 km.

Ultimi Avvenimenti

Ascopiave a fine aprile ha aumentato la sua partecipazione in Acsm Agam al 5% del capitale sociale con diritto di voto. L’investimento è in linea con gli obiettivi strategici della società.

A fine febbraio 2021 AP Reti Gas, società del gruppo Ascopiave, è stata selezionata da Aemme Linea Distribuzione Srl e Ned Reti Distribuzione Gas Srl, società pubbliche attive nella gestione del servizio di distribuzione gas in 20 comuni della Provincia di Milano, quale partner industriale per la partecipazione congiunta alle gare per il servizio di distribuzione gas negli ATEM (Ambiti Territoriali Minimi) di Milano 2 e Milano 3.

In base all’accordo, in caso di aggiudicazione di una Gara d’Ambito, verrà costituita una società detenuta al 51% dalle due società pubbliche e al 49% da AP Reti Gas, con la possibilità di costituire un massimo di due società in caso di aggiudicazione di entrambe le Gare d’Ambito.

Nell’ipotesi di avvio della gestione di entrambe le concessioni, assegnate mediante le Gare d’Ambito nel corso del 2023, Ascopiave stima un investimento in entrambe le società pari a circa 82 milioni.

Conto Economico

Si premette che, a seguito del perfezionamento (19/12/2019) di un’operazione complessa con Hera, che ha portato all’acquisizione da parte di Ascopiave di AP Reti Gas Nord Est, la società ha riesposto il bilancio 2019, inserendo i risultati riferiti alle società cedute nell’ambito della partnership tra le discontinued operations.

Il 2020 si è chiuso con ricavi consolidati saliti a 163,9 milioni, aumentati del 31% principalmente per l’ampliamento del perimetro con il consolidamento integrale di AP Reti Gas Nord Est, che ha apportato 25,7 milioni di ricavi, oltre all’incorporazione di Unigas Distribuzione, precedentemente consolidata con il metodo del patrimonio netto.

In particolare, l’ampliamento del perimetro di consolidamento è visibile nella crescita dei ricavi tariffari sull’attività di distribuzione gas (+38% a 110,6 milioni) e in quelli generati da titoli di efficienza energetica (+25% a 36,4 milioni).

Sul fronte dei margini, l’Ebitda si fissa a 63,8 milioni (+42%) soprattutto per effetto dell’allargamento del perimetro del gruppo, con una marginalità salita al 38,9% (35,9% nel 2019).

La performance è in parte assorbita da maggiori ammortamenti e accantonamenti (+49% a 35 milioni), con un Ebit aumentato del 35% a 29 milioni, di cui 8,5 milioni riferiti a AP Reti Gas Nord Est.

Il risultato netto del gruppo cifra in 58,7 milioni (493,2 milioni nel 2019, di cui 478,7 milioni riferiti ai risultati netti delle discontinued operations relativi alle società cedute), contabilizzati proventi finanziari netti per oltre 20 milioni (oneri netti per 0,5 milioni nel 2019), grazie al maggiore risultato delle società consolidate con il metodo del patrimonio netto (17,7 milioni), e imposte positive per 9,4 milioni.

In entrambi gli esercizi sono state contabilizzate poste non ricorrenti positive. Il 2020 recepisce 15,6 milioni di beneficio fiscale connesso all’applicazione del Decreto Agosto e della Legge di Bilancio 2021, mentre il 2019 la plusvalenza netta generata nell’ambito della partnership commerciale perfezionata con il Gruppo Hera pari a 443,5 milioni, a cui si aggiungono 35,2 milioni dei risultati conseguiti nell’anno dalle società oggetto dell’operazione con il gruppo Hera, iscritti nella voce risultato netto discontinued operations.

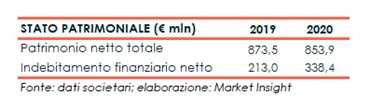

Stato Patrimoniale

Sul fronte patrimoniale il gruppo presenta un patrimonio netto diminuito a 853,9 milioni, dagli 873,9 milioni di fine 2019, principalmente per la distribuzione di dividendi (47,4 milioni) e gli acquisti di azioni proprie (28,9 milioni).

L’aumento dell’indebitamento finanziario netto a 338,4 milioni (213 milioni nel 2019), a fronte di risorse generate dal cash flow pari a 94,3 milioni, è ascrivibile alla gestione del capitale circolante netto, che ha assorbito 33,7 milioni, ma soprattutto agli investimenti realizzati per 113 milioni (47,7 milioni nel 2019). Risorse queste ultime indirizzate in particolare all’acquisizione del 5% di Acsm-Agam (26,7 milioni), all’aumento di capitale di Estenergy (32,5 milioni) e all’acquisizione di Cart Acqua (8 milioni).

Ratio

I principali ratio economici e patrimoniali mostrano l’indicatore della capacità di ripagamento del debito particolarmente elevato e salito nel 2020 a 5,3x (4,7x nel 2019). Seppure raddoppiato a 0,4x permane invece contenuto il grado di indebitamento.

L’indicatore del ritorno per gli azionisti passa dall’1,7% del 2019 al 6,9% del 2020.

Piano Strategico 2020-2024

A metà gennaio 2021 la società ha approvato il Piano Strategico 2020-2024, la cui realizzazione si fonda su quattro pilastri: crescita nel core business della distribuzione gas, diversificazione in settori sinergici (quali biometano, produzione di energia da fonti rinnovabili, efficienza energetica e servizio idrico integrato), efficienza economica ed operativa, innovazione.

L’incertezza sui tempi di avvio delle gare e di aggiudicazione delle concessioni ha portato allo sviluppo di due diversi scenari.

- Il primo scenario prevede che nell’arco del piano nessuna gara di Ambito riesca a completare l’iter sino all’aggiudicazione e che il Gruppo continui a gestire l’attuale perimetro di attività nel settore della distribuzione del gas, a parte una crescita legata all’acquisizione di asset attraverso operazioni di M&A.

- Il secondo scenario prevede invece che nel biennio 2023-24 il Gruppo si aggiudichi due concessioni d’Ambito.

Comune ai due scenari, è invece l’eventuale crescita per linee esterne nel settore della distribuzione, con l’acquisizione di aziende di piccola dimensione per un totale di 50.000 utenti e l’esecuzione di un piano di investimenti in attività diversificate.

Il piano prevede inoltre la realizzazione di un significativo volume di investimenti, pari a complessivi 497 milioni, che salgono a 685 milioni nella seconda ipotesi.

La maggior parte degli investimenti previsti riguarda la distribuzione gas, che nella prima ipotesi risulta pari a 316 milioni, mentre nell’ipotesi di aggiudicazione delle gare di ATEM, il volume degli investimenti potrebbe crescere di ulteriori 188 milioni.

Previsti inoltre 118 milioni di investimenti per la diversificazione in nuove attività di business, di cui 10 milioni nel biometano, 73 milioni nelle energie rinnovabili (idroelettrico, eolico, fotovoltaico), 10 milioni nell’efficienza energetica e 25 milioni nel servizio idrico integrato.

Highlights economico finanziari al 2024:

- EBITDA: 87 milioni che salgono a 107 milioni nell’ipotesi di avvio e aggiudicazione delle due gare di Atem

- Risultato netto: 51 milioni

- Indebitamento netto: 500 milioni

- Leva finanziaria (Posizione finanziaria netta/Patrimonio Netto): 0,57x

- Investimenti cumulati: 497 milioni

Nel dettaglio, al 2024 le attività attualmente consolidate determineranno una crescita dell’Ebitda di 8 milioni, 6 milioni attraverso operazioni di M&A nella distribuzione, mentre per le attività di diversificazione è di 11 milioni, di cui 7,5 milioni derivanti dalle energie rinnovabili, 1,5 milioni dall’efficienza energetica e 2 milioni dal settore idrico. L’aggiudicazione di gare di ATEM determinerebbe infine un ulteriore incremento dell’Ebitda per 20 milioni. Tuttavia, stante l’attuale situazione, il management ritiene che l’avvio di nuove gestioni di ambito entro il 2024 sia meno probabile, anche a causa delle tempistiche riscontrate con riferimento agli iter di gara ad oggi in corso.

Evoluzione prevedibile della gestione

Per quanto riguarda l’attività di distribuzione del gas, spiega l’organo amministrativo “nel 2021 il Gruppo continuerà ad essere impegnato nella normale gestione e conduzione del servizio e nello svolgimento delle attività propedeutiche alle prossime gare per l’affidamento delle concessioni”. Con riferimento agli obblighi di efficienza energetica “è presumibile che il margine economico conseguibile nell’esercizio 2021 risulti in linea rispetto a quello realizzato nell’esercizio 2020, per effetto dei regolamenti vigenti che vanno a calmierare prezzi di acquisto dei titoli e contributi erogati”.

Nell’ambito dell’attività di vendita del gas ed energia elettrica, “Ascopiave conseguirà i benefici del consolidamento della propria quota del risultato della partecipazione di minoranza detenuta in Estenergy e dei dividendi distribuiti da Hera Comm, società entrambe controllate dal Gruppo Hera”.

Outlook

Gli analisti di Equita Sim (Specialist), nello studio di fine marzo, indicano per il 2021 una flessione dei ricavi a 159 milioni (-3% sul 2020), attesi poi in progressivo recupero fino a raggiungere 188 milioni a fine 2024. Sul fronte dei margini, l’Ebitda per l’esercizio in corso è stimato in crescita del 5% a 67 milioni, con una marginalità al 42% (39% nel 2020), proseguendo poi lo sviluppo per attestarsi a 82 milioni a fine periodo previsionale, con un Ebitda margin al 44%. Ipotizzato un utile netto 2021 pari a 44 milioni (rispetto ai 59 milioni del 2020 che beneficiavano però di proventi non ricorrenti per 15,6 milioni), un risultato che nel triennio successivo dovrebbe aumentare fino a 50 milioni nel 2024.

Borsa

Borsa

Le azioni Ascopiave scambiano oggi in area 4 euro, segnando un progresso cumulato nelle ultime 52 settimane del 18,5%, sottoperformando tuttavia il Ftse Star che nel pari periodo ha messo a segno un guadagno del 58%.

Nel periodo il titolo, caratterizzato da un andamento altalenante e volumi particolarmente ridotti, ha toccato il massimo a 4,4 euro il 4 giugno 2020 e minimo a 2,92 euro il 28 ottobre 2020.