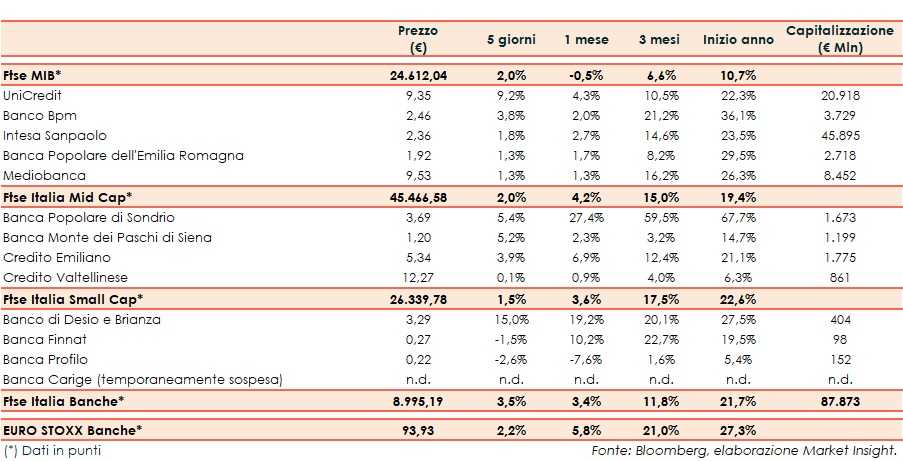

Il Ftse Italia Banche chiude la settimana con un rialzo del 3,5% e al di sopra dell’analogo indice europeo (+2,2%), sostenendo anche il Ftse Mib (+2%).

In Europa (inclusa l’Italia) il focus resta da un lato sull’andamento dei contagi e sulle misure restrittive (e il loro allentamento) per rallentare la corsa del virus e, dall’altro, sulla prosecuzione della campagna vaccinale, che dovrebbe entrare nel vivo nei prossimi mesi.

In Italia il focus è sul Recovery Plan da oltre 200 miliardi elaborato dal Governo che è stato inviato alla Commissione Europea.

In questo scenario, nonostante lo spread abbia oscillato in area 110-120 pb, il comparto bancario ha archiviato un’ottima ottava.

Sul Ftse Mib bene Intesa Sanpaolo (+1,8%), reduce da una solida trimestrale e che ha confermato la dividend policy e un utile netto superiore a 3,5 miliardi nel 2021. Ok UniCredit (+9,2%), fresca di conti e il cui Ad Andrea Orcel ha spiegato che ci vorrà tempo per rilanciare e rafforzare il business e che possibili operazioni di M&A potrebbero fungere da acceleratore della crescita, con il nuovo piano che sarà finalizzato nel secondo semestre.

Bene Banco Bpm (+3,8%), reduce dai risultati e che accelererà il de-risking, e Bper (+1,3%), anch’essa fresca di conti.

Sul Mid Cap in luce Mps (+5,2%), reduce dai conti e che stima un potenziale shortfall inferiore al miliardo al 31 marzo 2022, mentre il Governo potrebbe ampliare ed estendere gli incentivi per favorire un’aggregazione. Acquisti su Credem (+3,9%), fresca di risultati. In evidenza Popolare di Sondrio (+5,4%), in attesa dei conti.

Sullo Small Cap il focus resta su Carige, aspettando novità sulla riammissione in Borsa e con il FITD al lavoro sulla cessione della quota di controllo. Banco Desio (+15%) e Banca Profilo (-2,6%) sono reduci dai risultati.