nel 1H25")

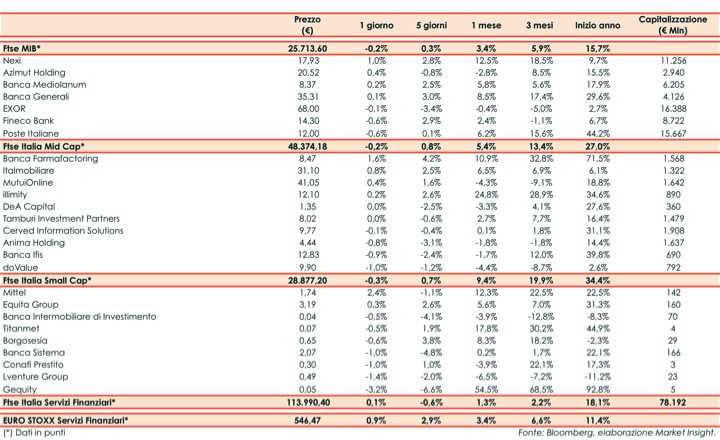

Il Ftse Italia Servizi Finanziari chiude con un lieve guadagno dello 0,1% e al di sotto dell’analogo indice europeo (+0,9%), risentendo in parte della seduta sottotono del comparto bancario (-0,1%) e muovendosi in controtendenza al Ftse Mib (-0,2%).

Sui mercati l’attenzione rimane sulle pressioni inflazionistiche, che potrebbero portare le banche centrali a rallentare le proprie politiche ultra accomodanti.

In Europa (inclusa l’Italia) il focus resta da un lato sui dati in netto miglioramento relativi all’andamento dei contagi e sull’allentamento delle misure restrittive, e dall’altro sulla prosecuzione della campagna vaccinale, che sta entrando nel vivo.

In Italia il focus è sul Recovery Plan da oltre 200 miliardi elaborato dal Governo che è stato inviato alla Commissione Europea.

La seduta poco mossa del settore creditizio ha impattato in parte anche sui titoli dell’asset management, tra i quali sul Ftse Mib gli acquisti prevalgono su Banca Generali (+0,1%) e Azimut (+0,4%).

Sul listino principale ok Nexi (+1%), che ha sottoscritto l’atto di fusione di Nets e che nei prossimi completerà anche l’operazione SIA.

Sul Mid Cap rallentano Banca Ifis (-0,9%), doValue (-1%) e Cerved (-0,1%). Resiste illimity (+0,2%), che ha siglato una joint venture con Apollo nei crediti distressed immobiliari in Italia.

Sullo Small Cap sottotono Banca Intermobiliare (-0,5%), al lavoro su un nuovo aumento di capitale.