, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

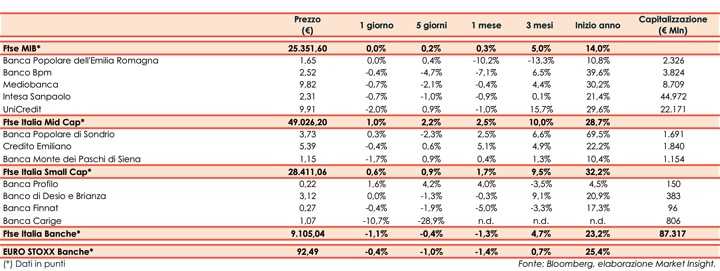

Il Ftse Italia Banche avvia l’ottava con un calo dell’1,1% e al di sotto dell’analogo indice europeo (-0,4%), frenando anche il Ftse Mib (0,0%).

Sui mercati l’attenzione rimane sul possibile avvio del tapering da parte della Fed, anche se la banca centrale americana ha precisato che la crescita economica non è ancora abbastanza solida per pensare di stabilirne i tempi.

In Europa (inclusa l’Italia) il focus resta da un lato sui dati in netto miglioramento relativi all’andamento dei contagi e sull’allentamento delle misure restrittive, e dall’altro sulla prosecuzione della campagna vaccinale, ormai entrata nel vivo. Tuttavia, la preoccupazione torna a salire a causa del diffondersi della cosiddetta variante Delta, che potrebbe rallentare il ritmo della crescita economica.

In Italia il focus è sul Recovery Plan da oltre 200 miliardi elaborato dal Governo e approvato alla Commissione Europea.

In questo scenario, con lo spread sceso sotto i 105 pb, il comparto bancario ha visto prevalere i realizzi, in attesa che entri nel vivo la tornata delle trimestrali. Nel frattempo, sono stati pubblicati gli stress test, che nel complesso hanno mostrato una buona resilienza per gli istituti tricolori

Sul Ftse Mib realizzi su UniCredit (-2%), in attesa di capire come si concretizzerà la trattativa con il MEF per l’acquisizione di un perimetro ben definito di Mps. Sottotono Mediobanca (-0,7%), in attesa delle prossimi evoluzioni sull’azionariato.

Sul Mid Cap rallenta Mps (-1,7%), su cui UniCredit valuterà una potenziale aggregazione. Acquisti su Popolare di Sondrio (+0,3%), che nei prossimi giorni pubblicherà i risultati.

Sullo Small Cap ritraccia Carige (-10,7%), in attesa di novità sulla cessione della quota di controllo.