nel 1H25")

nel 1H25")

")

")

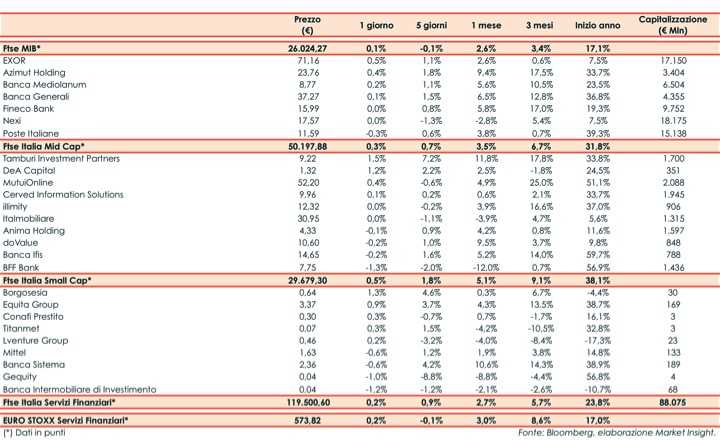

Il Ftse Italia Servizi Finanziari inizia la settimana con un guadagno dello 0,2% e in linea all’analogo indice europeo (+0,2%), risentendo solo in parte della frenata del comparto bancario (-0,7%) e uniformandosi al Ftse Mib (+0,1%).

Sui mercati l’attenzione rimane sull’avvio del tapering da parte della Fed, possibile entro la fine dell’anno, anche se un intervento troppo prematuro potrebbe rivelarsi molto dannoso visto il clima di incertezza alimentato da debolezze nell’economia Usa e la proliferazione della variante Delta.

In Europa (inclusa l’Italia) il focus resta sull’andamento dei contagi, con una dose di preoccupazione per la variante Delta, e sulla prosecuzione della campagna vaccinale.

Il rallentamento del settore creditizio ha impattato solo parzialmente sui titoli dell’asset management, tra i quali si mette in luce Azimut (+0,4%).

Sul listino principale sulla parità Nexi (0,0%), che procede nell’iter che porterà alla creazione di un player europeo con le operazioni Nets e SIA.

Sul Mid Cap flat Cerved (+0,1%), con Castor che ha alzato il corrispettivo sull’Opa e di cui il cda ha preso atto, e illimity (0,0%). Sottotono doValue (-0,2%) e Banca Ifis (-0,2%).

Sullo Small Cap lettera su Banca Intermobiliare (-1,2%), al lavoro su un nuovo aumento di capitale.