")

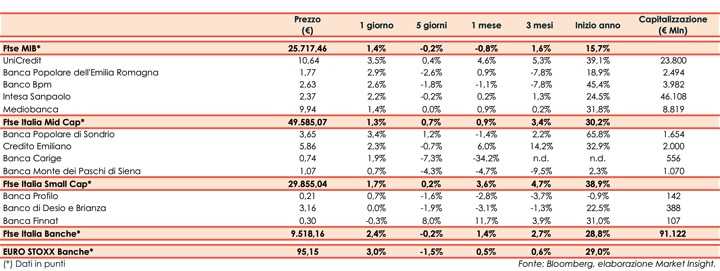

Il Ftse Italia Banche termina con un rialzo del 2,4% e al di sotto dell’analogo indice europeo (+3%), sostenendo anche il Ftse Mib (+1,4%).

Sui mercati l’attenzione rimane sull’avvio del tapering da parte della Fed, possibile entro la fine dell’anno, anche se un intervento troppo prematuro potrebbe rivelarsi molto dannoso visto il clima di incertezza alimentato da debolezze nell’economia e la proliferazione della variante Delta. Nel frattempo, la BCE ridurrà il ritmo di acquisto titoli nell’ambito del programma PEPP.

Altro elemento di preoccupazione è la possibile stretta regolatoria cinese sul settore immobiliare a seguito delle difficoltà del colosso Evergrande.

In Europa (inclusa l’Italia) il focus resta sull’andamento dei contagi, con una dose di preoccupazione per la variante Delta, e sulla prosecuzione della campagna vaccinale.

In questo scenario, con lo spread sceso di nuovo sotto i 100 pb, il comparto bancario ha proseguito il rimbalzo.

Sul Ftse Mib bene UniCredit (+3,5%), che prosegue la due diligence su Mps, Intesa Sanpaolo (+2,2%), tra le banche più solide e profittevoli in Italia e in Europa, Bper (+2,9%) e Banco Bpm (+2,6%), al centro dell’attenzione del mercato in ottica M&A.

Sul Mid Cap ok Mps (+0,7%), in attesa degli sviluppi relativi al negoziato Tesoro-UniCredit. Si interrompono le vendite su Carige (+1,9%), aspettando novità sulla cessione della quota di controllo. In evidenza Popolare di Sondrio (+3,4%), che prosegue l’iter per la trasformazione in Spa.

Sullo Small Cap denaro su Banca Profilo (+0,7%), in attesa di novità sulla cessione della quota di controllo.