nel 2024")

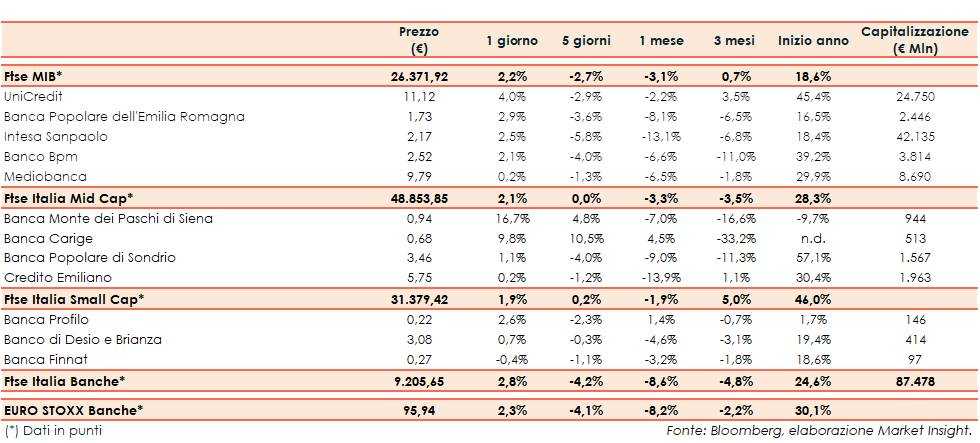

Il Ftse Italia Banche termina con un rialzo del 2,8% e in linea all’analogo indice europeo (+2,3%), sostenendo anche il Ftse Mib (+2,2%).

In Europa (inclusa l’Italia) il focus resta sull’andamento dei contagi e sulle possibili nuove restrizioni, oltre che sulla prosecuzione della campagna vaccinale. Inoltre, i timori sono aumentati per l’apparizione di una nuova variante in Sudafrica, di cui si resta in attesa di maggiori elementi per capirne la portata.

Sui mercati l’attenzione rimane sulle pressioni inflazionistiche e sull’avvio del tapering da parte della Fed, che partirà a breve.

In questo scenario, con lo spread salito in area 135 pb, il comparto bancario ha tentato un rimbalzo.

Sul Ftse Mib bene UniCredit (+4%), che a breve presenterà il nuovo piano industriale e che prosegue con il de-risking, e Intesa Sanpaolo (+2,5%), tra le banche più solide e profittevoli in Italia e in Europa.

Sul Mid Cap forte rimbalzo di Mps (+16,7%), con il Tesoro che sta portando avanti la discussione con l’UE per la proroga relativa alla presenza pubblica nel capitale in attesa di definire le modalità per la privatizzazione. In rimonta Carige (+9,8%), in attesa di novità sulla cessione della quota di controllo.

Sullo Small Cap denaro su Banca Profilo (+2,6%), in attesa di novità sulla vendita della partecipazione di maggioranza.