con le banche")

Nove mesi in progresso per B&C Speakers. Le vendite si portano a 31,7 milioni (+28%) ed i margini migliorano del 19,2% (+130 bp), mentre l’utile raddoppia a 3,5 milioni. Ripresa confermata dalla raccolta ordini, con portafoglio salito a 25,4 milioni a fine ottobre. Andamento che consente all’ad Lorenzo Coppini di affermare “pur con la dovuta cautela, ci pare che la fase acuta della crisi sia alle spalle. I livelli record di raccolta ordini e la positività che si percepisce dalla clientela lasciano immaginare un’eccellente chiusura del 2021 ed una dinamica analoga nel 2022”.

Modello di Business

B&C Speakers opera nel settore della progettazione, produzione, distribuzione e commercializzazione di varie tipologie di traduttori elettroacustici ad uso professionale, che costituiscono i principali componenti delle casse acustiche per la riproduzione di musica, destinati principalmente ai produttori di sistemi audio professionali finiti (OEM).

Oltre al mercato italiano, Il Gruppo serve il resto dell’Europa, il Nord e il Sud America, il Medio Oriente, l’Africa e l’area APAC. Inoltre, è presente negli Usa e in Brasile attraverso due società controllate che svolgono attività commerciale.

Conto Economico

Dopo un 2020 particolarmente penalizzato dalle misure restrittive connesse al diffondersi della pandemia da Covid-19, il primi 9 mesi del 2021 mostrano un deciso recupero. Il fatturato si è infatti attestato a 31,7 milioni, il cui aumento del 28% si è concentrato principalmente sul mercato asiatico, il primo ripartito già dall’inizio del 2021.

A conferma del trend di ripresa, la raccolta di nuovi ordini ha portato il portafoglio del gruppo al 30/9/21 a 24,2 milioni, salito ulteriormente a 25,4 milioni a fine ottobre.

Più che proporzionale rispetto alle vendite l’Ebitda segna una crescita del 37% a 6,1 milioni, con una marginalità al 19,2% (+130 bp), grazie in particolare al miglioramento dell’efficienza produttiva e a una corretta politica di pricing, in presenza di maggiori costi per la logistica e per l’approvvigionamento di materie prime.

L’Ebit si porta a 4,5 milioni (+63%), spesati minori ammortamenti (-1,6% a 1,5milioni), configurando un Ros al 14,3% (11,2% al 30/9/20).

Il periodo chiude con un utile netto più che raddoppiato a 3,5 milioni contabilizzati proventi finanziari netti per 192mila euro (oneri netti per 606mila al 30/9/20) e una maggiore imposizione fiscale, con un tax rate salito al 25,3% dal 18,4% del pari periodo 2020.

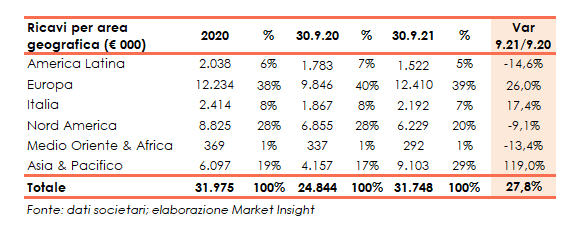

Breakdown Ricavi

Come si evince dalla ripartizione dei ricavi per are geografica, nei primi nove mesi dell’anno, l’aumento si è concentrato principalmente sul mercato asiatico, il primo ad essere ripartito già dall’inizio del 2021, con un fatturato più che raddoppiato a oltre 9 milioni (+119%) e un’incidenza sul totale passata dal 17% al 29%. Bene anche il mercato interno (+17% a 2,2 milioni) e il resto Europa (+26% a 12,4 milioni), al contrario registra una diminuzione il mercato latino-americano (-14,6% a 1,5 milioni) e il Nord America (-9% a 6,2 milioni).

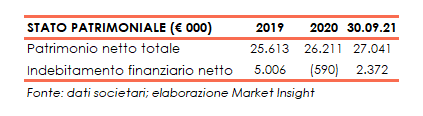

Stato Patrimoniale

A fine settembre aumenta il patrimonio netto a oltre 27 milioni, dai 26,2 milioni di fine 2020, mentre la posizione finanziaria netta passa da liquidità nette per 590mila euro di fine 2020 a debiti netti per 2,4 milioni, principalmente a seguito della distribuzione di dividendi per complessivi 2,9 milioni.

Ratio

Il gruppo presenta una struttura patrimoniale e finanziaria equilibrata, sia con riferimento alla capacità di ripaga mento del debito sia del grado di indebitamento.

Di buon livello anche l’indicatore del ritorno per gli azionisti, passato dal 7,3% del dicembre 2020 al 13,1% di fine settembre 2021.

Outlook

Il trend di ripresa, evidenziato nel corso dell’anno offre al management una maggiore visibilità in termini prospettici rispetto al periodo pre-covid. In conseguenza, spiega l’organo amministrativo “è ragionevole affermare che l’ultimo quarter 2021, così come il primo del 2022, saranno in termini di fatturato ben allineati, se non superiori, ai corrispondenti periodi del 2019”.

L’Ad Lorenzo Coppini, ha commentato: “pur con la dovuta cautela ci pare che la fase acuta della crisi sia finalmente alle spalle, i livelli record di raccolta di nuovi ordini assieme alla positività che si percepisce dalla clientela lasciano immaginare un’eccellente chiusura del 2021 e per l’esercizio 2022”.

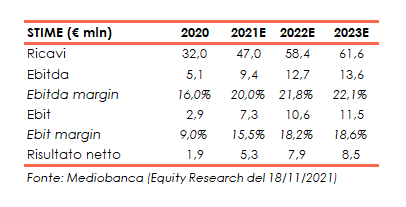

Lo Specialist Mediobanca (studio del 18 novembre), prevede nei prossimi tre anni un aumento dei ricavi ad un Cagr del 24%, nell’ipotesi di una forte ripresa nel 2021-2022.

Per fine 2021 le proiezioni indicano ricavi pari a 47 milioni (+47% su fine 2020 ), in ulteriore crescita nel 2022 a 58,4 milioni (+24% sul 2022) per raggiungere 62 milioni a fine 2023 (+5% su base annua). Per quanto riguarda la redditività, gli analisti prevedono un’espansione dei margini guidata dalla crescita dei volumi, mentre l’aumento dei costi delle materie prime dovrebbe essere mitigato da un’efficace politica dei prezzi e dall’efficienza dei costi. Gli analisti si attendono pertanto una ripresa della marginalità, stimata al 22,1% nel 2023 (Cagr 21-23:+39%) , in linea con i livelli pre-Covid, dal 20% atteso per fine 2021 (16% nel 2020). La posizione finanziaria netta dovrebbe tornare positiva dal 2022 per 1,5 milioni, per attestarsi a 5,6 milioni a fine periodo previsionale.

Borsa

Le azioni B&C Speakers quotano 13,55 euro e da inizio 2021 hanno registrato un guadagno del 30% sottoperformando, tuttavia, il FTSE Italia Star che nello stesso periodo ha riportato un progresso del 43%.

Il titolo dal minimo a 9,6 euro segnato il 26 gennaio ha intrapreso un trend altalenante e ascendente fino al il massimo di periodo a 14,35 euro toccato il 10 novembre, in scia agli ottimi risultati conseguiti nei primi nove mesi dell’anno, ritracciando poi nei giorni successivi.