")

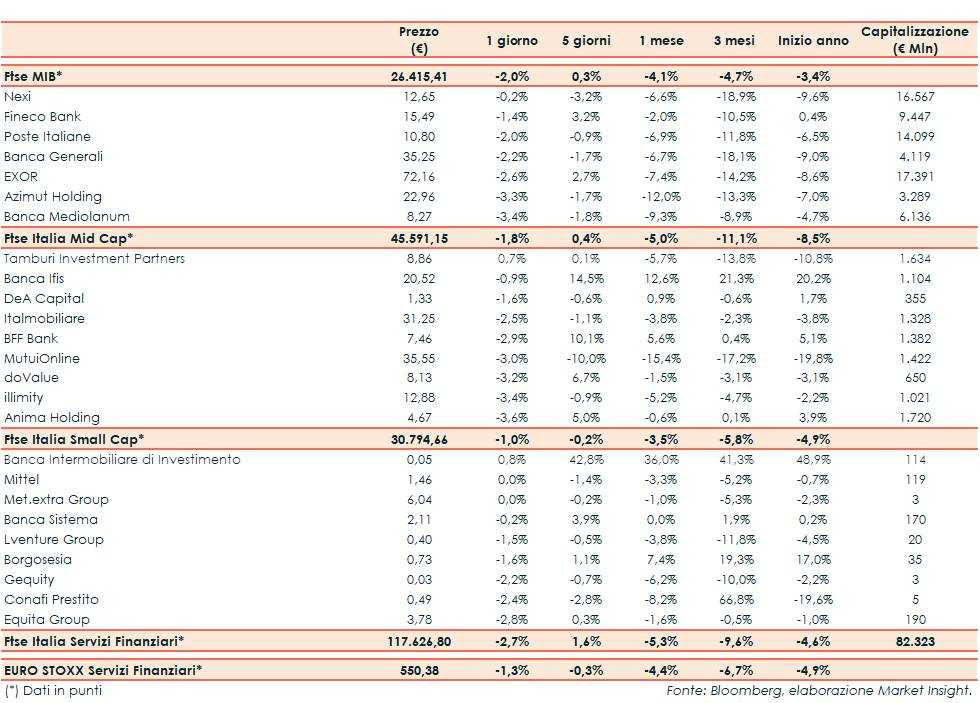

Il Ftse Italia Servizi Finanziari inizia la settimana con un calo del 2,7% e al di sotto dell’analogo indice europeo (-1,3%), risentendo dello stop del comparto bancario (-3,1%) e facendo peggio del Ftse Mib (-2%).

Gli operatori monitorano l’aggravarsi della situazione in Ucraina, che ha aggiunto incertezza ad un contesto già penalizzato dall’elevata inflazione e dalla prospettiva di un minore supporto dalle banche centrali.

Gli Stati Uniti hanno avvertito che un’invasione russa potrebbe essere imminente, mentre Mosca ha accusato Washington di non soddisfare le sue richieste, rafforzando i timori di un potenziale conflitto.

In Europa (inclusa l’Italia) e nel Mondo il focus resta anche sull’andamento dei contagi e sulla prosecuzione della campagna vaccinale. La nuova variante Omicron si diffonde molto più facilmente ma sembra essere meno letale; quindi gli impatti sulla ripresa economica in atto dovrebbero essere gestibili.

Il rallentamento del settore creditizio ha impattato anche sui titoli dell’asset management, frenati dai realizzi, inclusa sul Ftse Mib Banca Generali (-2,2%), che ha alzato il velo sul piano industriale 2022-24, e Anima (-3,6%) sul Mid Cap.

Sul listino principale sottotono Nexi (-0,2%), che con l’incorporazione di SIA ha dato ufficialmente vita a un player europeo dei pagamenti digitali.

Sul Mid Cap frenano doValue (-3,2%), alle prese con l’implementazione del piano industriale al 2024, e Banca Ifis (-0,9%), che ha alzato il velo sul nuovo piano industriale. Prese di beneficio su illimity (-3,4%), che ha lanciato b-ilty.

Sullo Small Cap denaro su Banca Intermobiliare (+0,8%), che prosegue il percorso di rilancio previsto nel piano strategico al 2025 e con l’azionista di riferimento Trinity che lancerà un’Opa.