")

")

")

Alantra ha confermato la raccomandazione di acquisto “BUY” sul titolo TECMA Solutions, alzando il target price da 10 euro a 15 euro. Un nuovo prezzo obiettivo che incorpora un potenziale rialzista del 50% rispetto alla chiusura di giovedì 14 aprile.

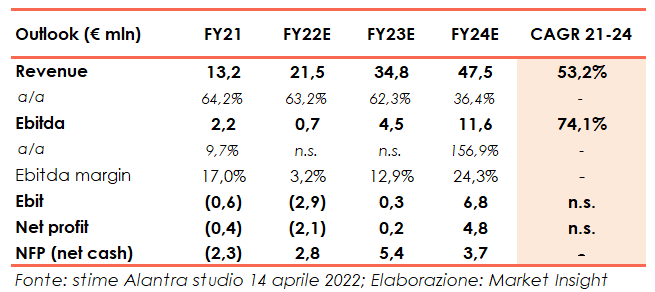

Lo studio sul titolo è stato aggiornato in scia alla pubblicazione dei risultati 2021, chiusi da TECMA Solutions con ricavi superiori alle stime degli analisti. I ricavi totali sono aumentati del 64% a 13,2 milioni, trainati dall’aumento dei nuovi progetti e dall’espansione geografica al di fuori di Milano e dell’Italia. L’Ebitda, pari a 2,2 milioni, è aumentato del 9,7% su base annua. In aumento anche il portafoglio ordini a 17 milioni (+70% vs 2020) che sostiene ampiamente le prospettive di crescita future.

Per Alantra, TECMA Solutions ha confermato di essere un player unico nel settore per la sua offerta prodotti, i segmenti coperti e la diversificazione geografica. Nel 2021 la società ha alzato ulteriormente l’asticella durante l’esercizio grazie alla raccolta dell’IPO, investendo in tre direzioni strategiche: internazionalizzazione, nuovi prodotti e nuovi segmenti di business.

Sempre secondo gli analisti, il 2021 ha visto un importante sviluppo del business con significativi sviluppi commerciali non ancora riflessi nei ricavi, Ebitda e backlog ma che aprono la strada a una forte crescita nel medio-lungo periodo.

Le proiezioni di Alantra indicano un marcato sviluppo del giro d’affari nei prossimi esercizi fino a raggiungere 47,5 milioni nel 2024 (cagr 21-24 al 53,2%). L’Ebitda è atteso in forte crescita a partire dal 2023 fino ad attestarsi a 11,6 milioni nel 2024 (Cagr 21-24 al 74,1%). Infine, dinamica positiva anche per l’utile netto stimato a 4,8 milioni nell’ultimo anno di proiezioni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Tecma Solutions