")

ed S&P 500 (+0,3%)")

Il provider di cloud computing del Sud-Est Europa ha archiviato il 2021 con un forte incremento di tutti gli indicatori economici, grazie alla crescita organica e al contributo delle acquisizioni, che da sempre sono alla base della sua strategia di espansione. I ricavi sono più che raddoppiati rispetto al 2020 (+113%), raggiungendo i 19,6 milioni e l’Ebitda è aumentato del 278% a 6,9 milioni. Questo anche per merito della scalabilità del modello di business, prevalentemente basato sulla vendita di abbonamenti di prodotti di cloud computing, con ricavi ricorrenti pari al 95% dei ricavi totali. Il tutto, in un anno condizionato dai lockdown e con la prospettiva di un ulteriore miglioramento nel 2022 grazie all’allentamento delle restrizioni, al pieno contributo della neoacquisita bulgara Evolink e alle prossime operazioni di M&A, da finanziare tramite la forte generazione di cassa determinata da una cash conversion dell’Ebitda pari all’82,6%.

- Un mix efficace di crescita organica e acquisizioni

- IaaS e PaaS rappresentano il core business

- Italia resta il mercato principale, atteso contributo significativo dalla Bulgaria

- Un posizionamento strategico vincente

- Gli analisti mantengono una view positiva sul titolo

- L’M&A come volano della crescita

- L’investimento in Icona Technology

Un mix efficace di crescita organica e acquisizioni

“I risultati del 2021 sono assolutamente soddisfacenti e in linea con le nostre aspettative, a maggior ragione perché in un anno pandemico siamo riusciti a concludere 3 acquisizioni, di cui due piccole operazioni di consolidamento in Italia e Croazia e una – più rilevante – in Bulgaria, entrando così in un mercato per noi nuovo”, afferma Giandomenico Sica, Presidente esecutivo di DHH.

“I risultati del 2021 sono assolutamente soddisfacenti e in linea con le nostre aspettative, a maggior ragione perché in un anno pandemico siamo riusciti a concludere 3 acquisizioni, di cui due piccole operazioni di consolidamento in Italia e Croazia e una – più rilevante – in Bulgaria, entrando così in un mercato per noi nuovo”, afferma Giandomenico Sica, Presidente esecutivo di DHH.

Il chairman evidenzia soprattutto tre aspetti emersi dai conti. “Innanzitutto, i risultati del 2021 includono solamente per un mese il contributo di Evolink, acquisita a fine novembre; quindi, nel 2022 potremo beneficiare completamente dell’apporto della società bulgara, che ha un fatturato annuo superiore ai 3 milioni”.

In secondo luogo, “i risultati sono fondati su ricavi ricorrenti pari al 95% del totale, che continueranno a produrre effetti anche nel 2022. A questi si aggiungerà la crescita organica, storicamente nell’ordine del 10%, oltre al citato contributo di Evolink”.

Infine, è doveroso sottolineare “la marginalità molto buona – con un Ebitda margin del 35,5% – e l’ottima conversione di cassa, con un flusso di cassa operativo pari all’82,6% dell’Ebitda”.

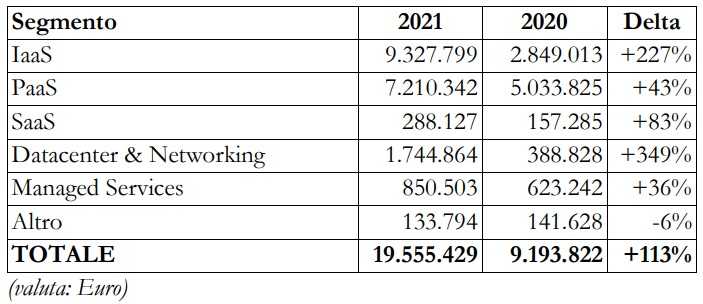

IaaS e PaaS rappresentano il core business

I ricavi ricorrenti si suddividono nelle seguenti diverse linee di business: Infrastructure as a service (IaaS), Platform as a service (PaaS), Software as a service (SaaS), Datacenter & Networking. IaaS si riferisce prevalentemente alla vendita di abbonamenti a server cloud; PaaS comprende gli abbonamenti a prodotti di cloud hosting; SaaS include abbonamenti a cloud mail, cloud backup e relativi prodotti add-on. Datacenter & Networking si riferisce infine ai ricavi derivanti dalla co-location dello spazio nel datacenter e dalla vendita di connettività alle imprese.

A livello di segmento di attività, la ripartizione evidenzia ricavi IaaS per 9,3 milioni (+227%), PaaS per 7,2 milioni (+43%), SaaS per 288 mila euro (+83%) e Datacenter & Networking per 1,7 milioni (+349%).

“Iaas e Paas sono senz’altro il nostro core business e lo resteranno anche in futuro”, spiega Sica. “Inoltre, riscontriamo un particolare interesse anche nel mondo Datacenter & Networking. C’è anche una quota residuale di ricavi da Managed Services, è un fatturato captive su qualche cliente per cui facciamo il monitoring dell’infrastruttura, ma non abbiamo intenzione di spingere sui servizi. Il nostro focus resta su canoni e licenze da prodotti tecnologici proprietari sviluppati internamente, in grado di produrre ricavi ricorrenti”.

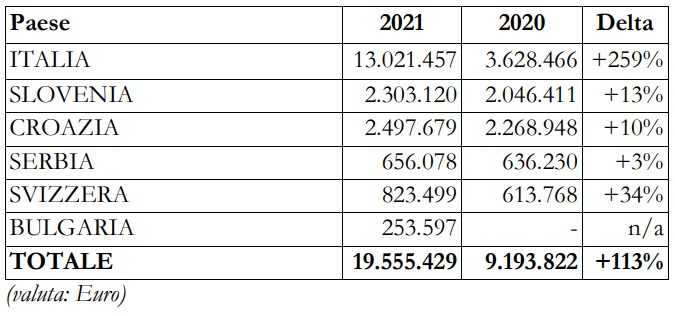

Italia resta il mercato principale, atteso contributo significativo dalla Bulgaria

A livello geografico, i ricavi in Italia ammontano a 13 milioni (+259%), in Slovenia a 2,3 milioni (+13%), Croazia 2,5 milioni (+10%), Serbia 0,7 milioni (+3%), Svizzera 0,8 milioni (+34%) e Bulgaria 0,3 milioni.

La crescita in Italia è stata fortemente influenzata dal consolidamento di Seeweb nel gruppo. Infatti, Seeweb ha inciso per 2/12 nel 2020 in quanto l’operazione è diventata effettiva a partire da novembre 2020, mentre nel 2021 si osserva il pieno contributo della società ai risultati di gruppo. Allo stesso modo, le acquisizioni completate nel 2021 inizieranno a mostrare il loro pieno effetto nel bilancio di gruppo a partire dal 2022.

“Il peso dell’Italia resta preponderante sul nostro fatturato, ma nel 2022 avremo un contributo importante anche della Bulgaria, grazie al fatturato di oltre 3 milioni di Evolink. Negli altri Paesi continuiamo ad osservare un trend di crescita, con volumi più rilevanti in Croazia e Slovenia che mantengono tassi double digit”.

Un posizionamento strategico vincente

“Lo scenario di riferimento si conferma positivo, in quanto operiamo in un mercato in continua crescita”, ribadisce Sica.

“Per quanto riguarda il business IaaS, ci confrontiamo con grossi concorrenti come Amazon, ma abbiamo un posizionamento non perfettamente sovrapponibile e riusciamo a ritagliarci uno spazio importante. Amazon, infatti, lavora molto con startup e scaleup, clienti a cui noi non ci rivolgiamo. DHH invece ha un focus più marcato sulla piccola media-impresa italiana, sui system integrator e le web agency”.

“Per quanto riguarda il business IaaS, ci confrontiamo con grossi concorrenti come Amazon, ma abbiamo un posizionamento non perfettamente sovrapponibile e riusciamo a ritagliarci uno spazio importante. Amazon, infatti, lavora molto con startup e scaleup, clienti a cui noi non ci rivolgiamo. DHH invece ha un focus più marcato sulla piccola media-impresa italiana, sui system integrator e le web agency”.

Con riferimento all’altra attività preponderante sul fatturato complessivo di DHH, ovvero gli abbonamenti PaaS, “ci scontriamo con rivali prevalentemente domestici. Nei Balcani abbiamo una posizione dominante in alcuni mercati, come in Croazia e Slovenia, pertanto riusciamo a muoverci abbastanza agevolmente. In Italia, invece, sfruttiamo un posizionamento di nicchia su alcune attività specifiche”.

Gli analisti mantengono una view positiva sul titolo

In seguito alla pubblicazione dei risultati, gli analisti che seguono l’azienda hanno confermato le view positive sul titolo, con target price nettamente superiori alle quotazioni attuali.

In particolare, Alantra assegna a DHH una raccomandazione di acquisto e un prezzo obiettivo di 22,5 euro, mentre Valuetrack valuta il titolo 22,1 euro.

In particolare, Alantra assegna a DHH una raccomandazione di acquisto e un prezzo obiettivo di 22,5 euro, mentre Valuetrack valuta il titolo 22,1 euro.

Le proiezioni di Alantra indicano per il 2022 un fatturato di circa 25 milioni con un Ebitda adjusted in crescita a 8,5 milioni (da 7,2 del 2021), mentre nel 2023 è atteso un ulteriore sviluppo dei ricavi (a 27 milioni) e del margine operativo lordo rettificato (a 9,7 milioni).

ValueTrack stima un giro d’affari in crescita a 25,3 milioni nell’esercizio in corso e a 27,8 milioni nel 2023, con un Ebitda in aumento rispettivamente a 8,4 e 9,6 milioni.

L’M&A come volano della crescita

“Storicamente conseguiamo dei risultati in linea con le stime per quanto riguarda la parte organica, ma tendiamo a sovraperformare le attese grazie al contributo delle operazioni di crescita esterna”, spiega il Presidente.

“L’attività di M&A ci caratterizza fin dalla nostra fondazione nel 2015, DHH è un progetto che si sviluppa prevalentemente per linee esterne, con una media di due acquisizioni all’anno. Di conseguenza, proseguiamo nello scouting e abbiamo tante trattative in corso, con un dealflow di oltre 100 dialoghi attivi sviluppati nel corso degli anni e in continua crescita. Inoltre, grazie al progressivo ritorno ad una situazione di normalità, riscontriamo meno difficoltà rispetto agli ultimi due anni in cui, malgrado la pandemia e i lockdown, siamo riusciti a chiudere quattro operazioni tra 2020 e 2021”, ricorda Sica.

“L’attività di M&A ci caratterizza fin dalla nostra fondazione nel 2015, DHH è un progetto che si sviluppa prevalentemente per linee esterne, con una media di due acquisizioni all’anno. Di conseguenza, proseguiamo nello scouting e abbiamo tante trattative in corso, con un dealflow di oltre 100 dialoghi attivi sviluppati nel corso degli anni e in continua crescita. Inoltre, grazie al progressivo ritorno ad una situazione di normalità, riscontriamo meno difficoltà rispetto agli ultimi due anni in cui, malgrado la pandemia e i lockdown, siamo riusciti a chiudere quattro operazioni tra 2020 e 2021”, ricorda Sica.

Questo anche grazie alla forte generazione di cassa, con “un net working capital negativo per circa 1,5 milioni. Questo significa che abbiamo un capitale circolante estremamente virtuoso, poiché incassiamo prima di quando dobbiamo pagare il fornitore. Pertanto, riusciamo a finanziarci molto bene, generando cassa da reinvestire in operazioni di M&A”.

L’investimento in Icona Technology

“Nella seconda parte dell’anno, abbiamo promosso come partner industriale la creazione di Errera Technology, uno Special Purpose Vehicle che in 4 mesi dalla sua costituzione ha realizzato una business combination con Icona, una scale-up focalizzata sulla tecnologia di Augmented Reality per il supporto remoto, e si è quotata alla Borsa di Vienna, con un ROI alla quotazione per noi del +145%”.

Nel 2020 Icona ha registrato un fatturato di 2,2 milioni, un Ebitda di 383 mila euro e un utile netto di 142 mila euro, con una liquidità netta di 336 mila euro. Evidenzia negli ultimi 3 anni un tasso medio annuo di crescita pari al 32% e vende i suoi prodotti a circa 2.300 clienti in 30 Paesi, con un modello di business basato principalmente su ricavi ricorrenti.

Nel 2020 Icona ha registrato un fatturato di 2,2 milioni, un Ebitda di 383 mila euro e un utile netto di 142 mila euro, con una liquidità netta di 336 mila euro. Evidenzia negli ultimi 3 anni un tasso medio annuo di crescita pari al 32% e vende i suoi prodotti a circa 2.300 clienti in 30 Paesi, con un modello di business basato principalmente su ricavi ricorrenti.

DHH detiene 300.000 azioni (pari al 4,35% del capitale sociale), per un valore di 1,23 milioni, rispetto ad un investimento iniziale di 500 mila euro e ha il diritto di ottenere ulteriori 40.000 azioni (bonus share) laddove mantenga l’investimento per 3 anni dopo la quotazione.

“Continueremo a perseguire progetti di questo tipo, investimenti in corporate venture capital in grado di coniugare industria e finanza su realtà innovative”, commenta Sica.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a DHH