Nel 2021 il Gruppo MAPS ha registrato ottimi risultati in termini di composizione del fatturato e di marginalità, incrementando sensibilmente la quota di ricavi da soluzioni proprietarie (dal 53% del 2020 al 72%) e di canoni ricorrenti (dal 28 al 34%), con un conseguente effetto positivo sull’Ebitda margin (in crescita dal 19% al 23,4%). Il minor contributo alla top line dato dalla componente dei progetti è stato più che compensato dalla crescita delle soluzioni proprietarie, che continueranno a rappresentare il focus principale dell’azienda, con un target tra l’80% e il 90% in termini di incidenza sui ricavi per i prossimi anni.

- La crescita delle soluzioni proprietarie

- L’aumento della marginalità

- L’apporto positivo delle società acquisite

- Il miglioramento della posizione finanziaria netta

- I ricavi strategici crescono più delle attese, non preoccupa la flessione dei progetti

- Crescita organica e M&A spingono le soluzioni proprietarie, +50% proforma

- Soluzioni proprietarie destinate a crescere oltre l’80% del totale

- Le sinergie dell’operazione I-Tel a livello di business model

- Focus sui mercati strategici: Sanità, ESG ed Energia

La crescita delle soluzioni proprietarie

“Siamo assolutamente soddisfatti dei risultati del 2021, in quanto testimoniano il buon andamento della nostra attività sulle soluzioni proprietarie, che per noi rappresentano un indicatore fondamentale”, afferma l’Ing. Marco Ciscato, Presidente di MAPS Group.

“Siamo assolutamente soddisfatti dei risultati del 2021, in quanto testimoniano il buon andamento della nostra attività sulle soluzioni proprietarie, che per noi rappresentano un indicatore fondamentale”, afferma l’Ing. Marco Ciscato, Presidente di MAPS Group.

“L’incidenza delle soluzioni proprietarie è in continua crescita, siamo passati dal 44% del 2019 al 53% del 2020, fino a raggiungere il 72% nel 2021. Di conseguenza, è aumentata anche la quota di canoni ricorrenti sui ricavi caratteristici, un altro KPI importante per il nostro business, il cui andamento è strettamente correlato a quello delle soluzioni proprietarie. Nel dettaglio, tale indicatore – pari al 22% nel 2019 – è cresciuto dal 28% del 2020 al 34% del 2021”.

L’aumento della marginalità

“L’incremento della quota di soluzioni proprietarie e canoni ricorrenti sul totale dei ricavi caratteristici si è riflesso positivamente sulla marginalità del Gruppo”, prosegue Ciscato.

“Ad oggi, il nostro modello di business si basa infatti sulla vendita di prodotti scalabili, tutti proprietari, caratterizzati da ottime marginalità. Questo fa sì che l’aumento della quota di soluzioni proprietarie si traduca in un miglioramento dell’Ebitda margin”.

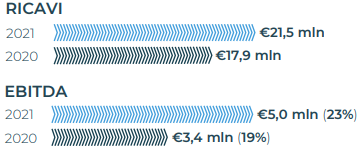

Nel dettaglio, l’incidenza del margine operativo lordo (Ebitda) sul totale dei ricavi è passata dal 19% del 2020 al 23,4% del 2021, con un Ebitda in miglioramento, in termini assoluti, da 3,4 milioni del 2020 a 5 milioni nel 2021 (+47,7% su base annua).

Nel dettaglio, l’incidenza del margine operativo lordo (Ebitda) sul totale dei ricavi è passata dal 19% del 2020 al 23,4% del 2021, con un Ebitda in miglioramento, in termini assoluti, da 3,4 milioni del 2020 a 5 milioni nel 2021 (+47,7% su base annua).

Da sottolineare che nel 2019, ultimo anno precedente alla pandemia e quindi non condizionato da fattori esogeni, l’Ebitda margin era pari al 22,2%, pertanto il dato del 2021 è in miglioramento di oltre un punto percentuale anche rispetto all’ultimo esercizio ‘normale’.

L’apporto positivo delle società acquisite

“L’altro elemento di soddisfazione che emerge dai dati di bilancio è rappresentato dal fatto che essi esprimono indirettamente il contributo positivo delle acquisizioni effettuate negli ultimi anni”, aggiunge il Presidente.

“Tra il 2018 e il 2021 abbiamo finalizzato quattro operazioni che stanno dando un apporto considerevole al nostro modello e ai nostri risultati.” Ricordiamo che in tale orizzonte temporale il Gruppo ha ampliato il proprio perimetro con il 100% di Artexe, di Roialty, di SCS Computers e di Iasi, oltre ad incrementare dal 72% al 100% la quota in Maps Healthcare.

“Quando si integrano società esterne c’è sempre il rischio che le attività acquisite possano non essere totalmente coerenti dal punto di vista del business o della marginalità. Nel nostro caso, invece, le nuove realtà ci hanno permesso di crescere in termini di ricavi e marginalità e di questo siamo assolutamente soddisfatti”.

Il miglioramento della posizione finanziaria netta

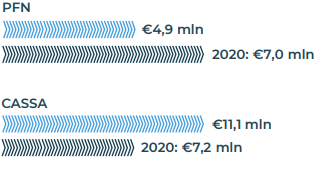

Un ulteriore aspetto da sottolineare in relazione ai risultati 2021 è legato alla solidità finanziaria. “La nostra posizione finanziaria netta è migliorata sensibilmente rispetto al 31 dicembre 2020, con un indebitamento netto in diminuzione da 7,0 milioni a 4,9 milioni. E questo”, sottolinea Ciscato, “malgrado un impatto sulla Posizione Finanziaria Netta di 4,4 milioni connesso all’acquisizione di Iasi – un’operazione da complessivi 5,3 milioni di cui 0,9 milioni di concambio”.

Il patrimonio netto di Maps al 31 dicembre 2021 è pari a 18,0 milioni, in aumento rispetto a 11,2 milioni di fine 2020 grazie agli utili conseguiti e all’aumento di capitale conseguente all’esercizio dei warrant.

Il patrimonio netto di Maps al 31 dicembre 2021 è pari a 18,0 milioni, in aumento rispetto a 11,2 milioni di fine 2020 grazie agli utili conseguiti e all’aumento di capitale conseguente all’esercizio dei warrant.

“Anche in termini finanziari abbiamo fatto un passo avanti importante. Nonostante i grandi investimenti sulle soluzioni proprietarie e per la crescita esterna, l’azienda è stata in grado di migliorare la PFN anche grazie all’ottima generazione di cassa”, con un flusso di cassa operativo pari a 3,3 milioni.

I ricavi strategici crescono più delle attese, non preoccupa la flessione dei progetti

In un contesto complessivamente soddisfacente, il Presidente ha posto l’attenzione sulla prima riga di conto economico, lievemente inferiore alle stime degli analisti che seguono MAPS. Un andamento che si spiega pressoché interamente con la riduzione dei ricavi da soluzioni non ricorrenti, i cosiddetti progetti, più che compensata dalla crescita delle soluzioni proprietarie.

“Il rallentamento del business legato ai progetti, che per noi rappresentano un’attività meno strategica, è un fenomeno che ci aspettavamo ed è legato sia a questioni fisiologiche, sia alle condizioni macroeconomiche, in particolare alla pandemia. Non è un fenomeno che ci preoccupa, perché abbiamo strutturato la nostra offerta per creare prodotti e dipendere sempre meno dalla componente di progetti”.

Viceversa, “sulle soluzioni proprietarie, ovvero la parte del business strategicamente rilevante e su cui stiamo investendo maggiormente, cresciamo in misura persino maggiore rispetto alle stime”, con effetti positivi anche sulla marginalità, come evidenziato in precedenza.

Crescita organica e M&A spingono le soluzioni proprietarie, +50% proforma

Per fornire un quadro ancora più chiaro sulla dinamica dei ricavi, MAPS ha condotto un’analisi a uso interno, con dati non soggetti a audit.

“Abbiamo escluso il contributo di SCS – acquisita a ottobre 2020 – dai risultati del 2020 e abbiamo proformato i risultati di Iasi – rilevata a luglio 2021 – per tutto lo scorso esercizio 2021; sostanzialmente abbiamo considerato le nuove società come se fossero entrate nel perimetro dal 1° gennaio 2021 e valutato la crescita rispetto al 2020”, spiega Ciscato.

“Abbiamo escluso il contributo di SCS – acquisita a ottobre 2020 – dai risultati del 2020 e abbiamo proformato i risultati di Iasi – rilevata a luglio 2021 – per tutto lo scorso esercizio 2021; sostanzialmente abbiamo considerato le nuove società come se fossero entrate nel perimetro dal 1° gennaio 2021 e valutato la crescita rispetto al 2020”, spiega Ciscato.

Ebbene, il primo aspetto rilevante è che “i ricavi caratteristici mostrano una crescita del 37%, di cui circa il 26% dato dalle acquisizioni e oltre il 10%, quasi un terzo del totale, dalla crescita organica”.

A sua volta, però, la crescita organica può essere ulteriormente spacchettata, in quanto “le soluzioni proprietarie registrano un incremento del 23% annuo, mentre i progetti diminuiscono del 13%. Questo significa che la crescita complessiva dei ricavi caratteristici deriva dalla somma algebrica fra il calo dei progetti (-13%) e l’aumento, pari quasi al 50%, delle soluzioni proprietarie, di cui il 23% organico e il 26% dalle acquisizioni”.

Questo dato rende l’idea di quanto il gruppo sia realmente cresciuto sulla parte strategica del business, scontando in parte il rallentamento delle attività meno rilevanti e sulle quali sta investendo meno.

Soluzioni proprietarie destinate a crescere oltre l’80% del totale

Alla luce di quanto esposto sopra, “l’obiettivo è di incrementare ulteriormente la quota di ricavi da soluzioni proprietarie, con un target per i prossimi anni compreso fra l’80% e il 90% del totale”, annuncia il Presidente.

“Abbiamo chiuso il 2021 con un’incidenza pari al 72%, pur senza proformare i dati della neoacquisita Iasi – rilevata a luglio – che ha un business model interamente basato su soluzioni proprietarie. Tenendo conto di ciò, abbiamo iniziato il 2022 con una configurazione del portafoglio tale per cui le soluzioni proprietarie rappresentano in realtà una quota superiore al 75%”.

“Abbiamo chiuso il 2021 con un’incidenza pari al 72%, pur senza proformare i dati della neoacquisita Iasi – rilevata a luglio – che ha un business model interamente basato su soluzioni proprietarie. Tenendo conto di ciò, abbiamo iniziato il 2022 con una configurazione del portafoglio tale per cui le soluzioni proprietarie rappresentano in realtà una quota superiore al 75%”.

Dall’altro lato, “pensiamo di mantenere una parte del business dedicata ai progetti, perché ci consentono di ampliare le conoscenze e le relazioni. La loro quota sul totale dei ricavi resterà comunque molto più limitata rispetto al passato, quando contavano circa per l’80% del fatturato, perché siamo riusciti a trasformare MAPS in un’azienda di prodotti”.

Le sinergie dell’operazione I-Tel a livello di business model

Pochi giorni fa è stata annunciata l’acquisizione di Informatica e Telecomunicazioni (I-Tel), PMI innovativa specializzata nella digitalizzazione di processi, in particolare nel campo della comunicazione e dell’accoglienza multicanale.

Un’operazione fortemente sinergica sotto diversi aspetti, come evidenzia Ciscato. “In primis per quanto riguarda il modello di business: I-Tel, come MAPS, è un’azienda di prodotto, non di progetti, che basa i propri ricavi su un prodotto forte di multicanalità. Per quanto emerso dalla due diligence, possiamo affermare che I-Tel realizza il 100% dei suoi ricavi dalla vendita di prodotti”.

Quando si parla di prodotti, in ogni caso, “non si intende la sola fornitura di canoni o licenze – completamente standardizzati e a basso costo – ma si fa comunque riferimento ad una serie di servizi strettamente connessi al prodotto stesso. Questo vale sia per MAPS, sia per I-Tel”, chiarisce il Presidente.

Focus sui mercati strategici: Sanità, ESG ed Energia

“La seconda direttrice di coerenza, oltre al modello di business, riguarda i mercati in cui I-Tel opera”, che presentano sinergie con quelli in cui è attiva MAPS.

Negli ultimi anni, MAPS ha focalizzato la propria attività su alcuni macrotrend strategici, caratterizzati da elevati potenziali di crescita che si stanno confermando nel tempo. “In particolare, abbiamo scelto di concentrarci sui mercati dell’Healthcare, della Sostenibilità e dell’Energia. I-Tel ha una forte specializzazione per le aziende sanitarie e realizza oltre metà dei suoi ricavi da questo settore, che per noi è particolarmente interessante”.

Inoltre, “anche la parte rimanente del business di I-Tel riguarda attività di nostro interesse e che valutiamo con attenzione, in quanto possono sprigionare buone sinergie con le altre business line del Gruppo. In particolare, mi riferisco al segmento ESG, poiché ci occupiamo di rendicontazione, assegnazione di target e valutazione degli obiettivi di performance delle persone, un’attività prossima alla gestione delle persone che I-Tel svolge con la propria piattaforma multicanale.”

L’obiettivo è di “finalizzare altre operazioni sui macrotrend che stiamo seguendo e la nostra pipeline di target potenziali è interamente formata da aziende che ci possono aiutare ad essere ancora più focalizzati in quegli ambiti.”

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Maps