nel 1H25")

nel 1H25")

")

")

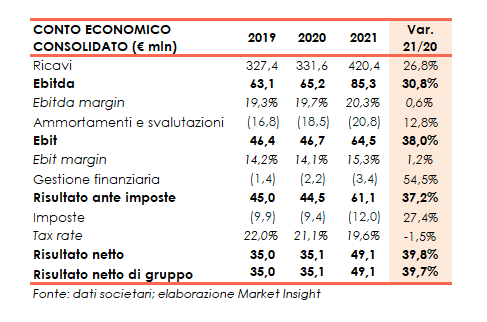

Il gruppo Carel Industries ha archiviato il 2021 con ricavi in crescita del 27% a 420 milioni (+22% a parità di perimetro) ed un Ebitda margin reported in crescita di 0,6 punti al 20,3%, mentre l’utile balza del 40% a 49 milioni. Il debito netto è passato da 49,7 milioni a 23 milioni circa (al netto dei 35 milioni derivanti dalle acquisizioni). Per l’esercizio in corso il management non ha fornito indicazioni, ma gli eventi bellici in Europa acuiscono le incertezze e le tensioni sulle principali variabili macro.

Modello di Business

Carel Industries opera nella progettazione, produzione e commercializzazione a livello globale di componenti e soluzioni tecnologicamente avanzate per raggiungere alta efficienza energetica nel controllo e la regolazione di apparecchiature e impianti nei mercati del condizionamento dell’aria (HVAC) e della refrigerazione.

In particolare nel mercato del condizionamento, il gruppo offre soluzioni da integrare sia in singole unità, quali pompe di calore, shelter, rooftop, Computer Room Air Conditioner, chiller e centrali di trattamento dell’aria, sia in sistemi complessi, quali, per esempio interi impianti/sistemi per centri commerciali, supermercati, musei e data center.

In particolare nel mercato del condizionamento, il gruppo offre soluzioni da integrare sia in singole unità, quali pompe di calore, shelter, rooftop, Computer Room Air Conditioner, chiller e centrali di trattamento dell’aria, sia in sistemi complessi, quali, per esempio interi impianti/sistemi per centri commerciali, supermercati, musei e data center.

Nel mercato della refrigerazione è invece specializzato nella progettazione, produzione e commercializzazione di sistemi di controllo nell’ambito dei segmenti applicativi food retail e food service.

Il Gruppo, con 10 stabilimenti produttivi e 29 filiali a presidio di tutti i principali mercati, completa l’offerta con servizi collegati alle soluzioni Carel.

Ultimi Avvenimenti

Lo scorso 19 aprile, Carel Industries ha perfezionato l’acquisizione di un ulteriore 30% del capitale sociale di Arion, la joint venture nata nel 2015 tra Carel e Bridgeport con l’obiettivo di sviluppare la sensoristica espressamente dedicata ai settori del condizionamento e della refrigerazione.

La vendita della quota da parte di Bridgeport a Carel porta la partecipazione totale del Gruppo al 70%, con il residuo 30% in capo a Bridgeport.

Nel 2021 il gruppo ha portato a termine 2 importanti acquisizioni con l’obiettivo di rafforzare il proprio core business anche attraverso una crescita per linee esterne.

A fine maggio 2021 Carel ha acquisito il 51% della CFM Sogutma ve Otomasyon, società turca con sede a Smirne, distributore e partner storico dei prodotti Carel nella regione nonché provider di servizi digitali e on-field e soluzioni complete ad alto valore aggiunto dedicate a OEM, contractor ed end user del mercato HVAC (Heating, Ventilation and Air conditioning) e Refrigerazione. Tenuto conto degli aggiustamenti derivanti principalmente dall’effettivo ammontare della cassa netta presente in CFM, superiore ai 7 milioni di euro, il prezzo finale per l’acquisizione del 51% del capitale sociale di CFM è pari a circa 27,2 milioni, di cui 23,1 milioni a fronte delle azioni della stessa e 3,9 milioni relativi al 51% della liquidità netta alla data di acquisizione (al netto dell’applicazione dell’IFRS16)

Il 23 giugno la controllata Recuperator ha acquisito il 100% di Enginia Srl, società attiva nel settore aeraulico nell’ambito della progettazione, produzione e commercializzazione di serrande e altri componenti plastici e metallici per unità di trattamento dell’aria con soluzioni dedicate alla clientela OEM. Il corrispettivo dell’operazione ammonta a 12,4 milioni per il 100% del capitale sociale, a 3,3 milioni a fronte di una cassa acquisita e a 1,6 milioni per il complesso immobiliare compreso nella transazione.

Conto Economico

Nel 2021 i ricavi del gruppo segnano una crescita del 26,8 a 420,4 milioni(+27,1% a cambi costanti), 16 milioni dei quali apportati da CFM ed Enginia, acquisite nel primo semestre (+21,9% a parità di perimetro). La crescita dei ricavi rimane superiore al 20% anche rispetto al 2019.

La positiva performance dei ricavi, seppure in parte assorbita dall’aumento dei costi delle materie prime (legato allo shortage), si riflette sull’Ebitda, aumentato del 31% a 85,3 milioni (inclusi 4,1 milioni derivanti dal consolidamento di CFM ed Enginia), con una marginalità pari al 20,3% (19,7% nel 2020); al netto di 2,9 milioni di costi non ricorrenti legati principalmente alle attività di M&A, l’Ebitda sarebbe stato pari a 88,2 milioni (21% dei ricavi).

L’Ebit si porta poi a 64,5 milioni (+38%) spesati ammortamenti aumentati del 13% a 21 milioni.

L’esercizio chiude con un utile netto di competenza balzato a oltre 49 milioni (+40%), in presenza dell’aumento degli oneri finanziari netti (passati da 2,2 milioni a 3,4 milioni), in parte controbilanciato da un tax-rate diminuito al 19,6% (21,1% nel 2020).

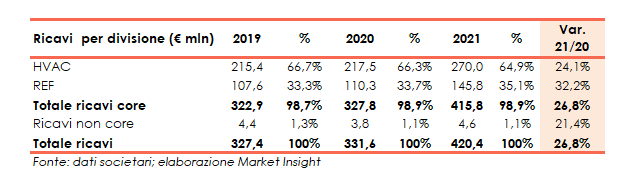

Breakdown Ricavi

Entrambe le aree di business hanno registrato performance a due cifre percentuali. La Refrigerazione segna una crescita del 32,2% a 145,8 milioni (+32,5% a cambi costanti), sostenuta dall’accelerazione nel “Food service” affiancato dalla ripresa del segmento “Food retail”. Cresce del 24% a 270 milioni il settore HVAC (+24,5% a cambi costanti) per l’accelerazione di tutte le applicazioni e una rinnovata attenzione verso soluzioni orientate all’efficienza energetica e alla qualità dell’aria.

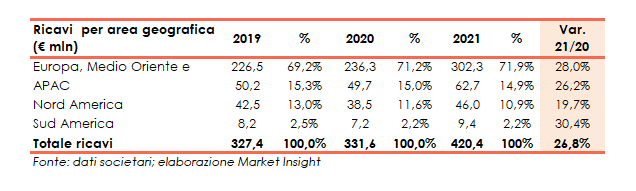

Dalla disamina dei ricavi per area geografica emerge come l’area EMEA, con il 72% circa del fatturato totale, si conferma il principale mercato di sbocco, con vendite aumentate del 28% a 302 milioni (+22% a parità di perimetro). La performance si fonda su una generalizzata ripresa della domanda, a cui si somma l’accelerazione di alcuni dei settori industriali più ciclici (che avevano subito fortemente l’impatto della pandemia nel 2020) e le performance particolarmente brillanti nel settore delle pompe di calore ad alta efficienza in quello del raffrescamento dei data-center e in quello della qualità dell’aria degli ambienti.

L’area APAC (15% del totale), segna una crescita del 26% a 63 milioni (+24% a cambi costanti) beneficiando anche dall’andamento record della domanda cinese in particolare nei primi mesi dell’anno.

I ricavi derivanti dal Nord America (11% del totale), crescono del 19,7% a cambi correnti e del 23,2% a cambi costanti (+17,6% a parità di perimetro) grazie principalmente alle buone performance nelle applicazioni legate all’indoor air quality e al raffrescamento dei centri di calcolo. Infine, il Sud America (2% del totale) aumenta del 30% a 9,4 milioni mentre, al netto degli effetti negativi del cambio valutario, riporta una crescita pari al 38,8% principalmente a seguito di un miglioramento generalizzato delle performance nei diversi Paesi.

Stato Patrimoniale

Sul fronte patrimoniale cresce il patrimonio netto a 170 milioni, dai 160 milioni di fine 2020, mentre aumenta l’indebitamento finanziario netto a 57,8 milioni. Al netto dei 35 milioni derivanti dalle acquisizioni, il debito netto risulterebbe pari a 22,9 milioni, più che dimezzato, pertanto, rispetto ai 49,6 milioni di fine 2020. Un andamento ascrivibile al flusso di cassa generato dalla gestione operativa (54 milioni), che ha consentito di coprire investimenti netti per 18,7 milioni, 12 milioni circa di dividendi, ma anche l’impatto delle acquisizioni di CFM ed Enginia.

Ratio

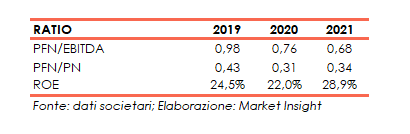

Il gruppo conferma la solida struttura patrimoniale ed economica con riferimento sia all’indicatore della capacità di ripagamento del debito, pari a 0,68x nel 2021 (0,76x nel 2020) sia del grado di indebitamento attestatosi a fine 2021 a 0,34x (0,31x nel 2020)

Di buon livello anche l’indicatore del ritorno per gli azionisti, salito al 28,9% dal 22% del 2020.

Evoluzione prevedibile della gestione

Il management non fornisce indicazioni sulla chiusura dell’anno in corso in quanto, l’attuale situazione di incertezza connessa a vari fattori tra i quali fenomeni inflattivi, la penuria di materie prime e materiale elettronico che ha condizionato tutto il 2021, persisterà anche nel 2022. Condizioni inasprite anche dalle recenti tensioni internazionali causate dal conflitto tra Russia e Ucraina che rischia di avere pesanti ripercussioni sull’economia a livello globale. Tuttavia, per il primo trimestre 2022 il board ritiene di poter registrare un trend di crescita dei ricavi a doppia cifra percentuale (a parità di perimetro di consolidamento).

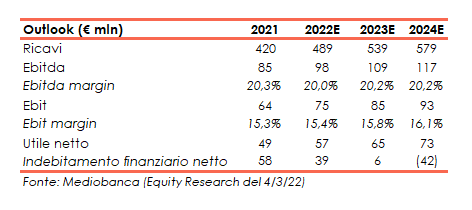

Outlook

Gli analisti di Mediobanca nello studio del 4 marzo hanno rivisto le stime del 2022 e 2023 includendo altresì le previsioni per il 2024. Nel 2022 i ricavi sono attesi a 489 milioni (420 milioni nel 2021), per poi salire a 539 milioni e a 579 milioni rispettivamente nel 2023 e 2024. L’Ebitda dovrebbe attestarsi a 98 milioni (85 milioni nel 2021) per salire a 117 milioni nel 2024 (109 milioni nel 2023), con il relativo margine stabile nell’ordine del 20%. L’utile netto del gruppo è atteso a 57 milioni nel 2022 (49 milioni nel 2021) e a 65 milioni nel 2023, per portarsi a 73 milioni nel 2024.

L’indebitamento finanziario netto è stimato in progressivo calo nel biennio 2022-2023, per virare in positivo a 42 milioni nel 2024.

Borsa

Da inizio anno, le azioni Carel Industries hanno perso circa il 10%, toccando un minimo da aprile 2021 lo scorso 8 marzo a 17,90 euro ma facendo meglio del -20% circa registrato dal Ftse Italia Star.

Negli ultimi dodici mesi, invece, il titolo ha guadagnato circa il 28%, rispetto al +2% circa dell’indice di riferimento, con un picco a 27,30 euro toccato lo scorso 17 novembre che rappresenta il massimo dalla quotazione avvenuta a giugno 2018 a un prezzo di collocamento di 7,20 euro.