con le banche")

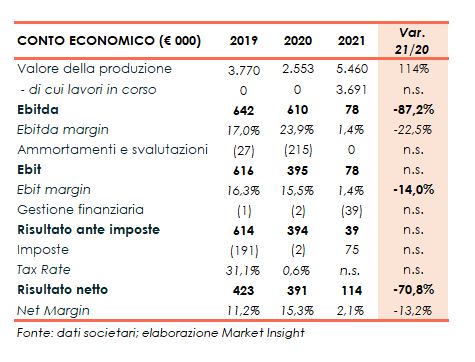

ESI chiude il 2021 con un valore della produzione più che raddoppiato a 5,5 milioni, ma diminuisce la marginalità all’1,4% (24% nel 2020) e l’utile netto a 0,1 milioni (0,4 milioni nel 2020). Valori fortemente penalizzati dallo slittamento di alcuni lavori la cui finalizzazione era prevista entro l’anno. “La fragilità del nostro sistema di approvvigionamento energetico, esacerbata dal conflitto Russo-Ucraino, potrebbe però dare una ulteriore spinta alla crescita futura del settore delle energie rinnovabili e ad oggi”, afferma il Ceo Stefano Plocco, “si prospetta per ESI un biennio 2022-2023 molto positivo grazie ad un portafoglio ordini di circa 48 milioni, di cui quasi la metà di pertinenza dell’esercizio 2022”.

Attività

ESI (Energy System Integrator), nata nel settembre 2018 e attiva dalla seconda metà del 2019, opera nel mercato delle Energie Rinnovabili come EPC (Engineering, Procurement and Construction) e System Integrator presidiando tutta la catena del valore e sviluppando soluzioni chiavi in mano di progetti energetici complessi di grandi e piccole dimensioni.

ESI è attiva, come EPC, nei segmenti del fotovoltaico, dell’eolico, dell’off-grid, mini-grid (fornitura di elettricità in aree remote), ed hybrid per la costruzione, in ogni contesto ambientale, di impianti fotovoltaici e di centrali elettriche (parchi eolici) di grandi dimensioni e potenza, che richiedono sempre più sofisticate tecnologie di realizzazione.

ESI è attiva, come EPC, nei segmenti del fotovoltaico, dell’eolico, dell’off-grid, mini-grid (fornitura di elettricità in aree remote), ed hybrid per la costruzione, in ogni contesto ambientale, di impianti fotovoltaici e di centrali elettriche (parchi eolici) di grandi dimensioni e potenza, che richiedono sempre più sofisticate tecnologie di realizzazione.

Come System Integrator, ESI è in grado di far dialogare i diversi impianti BESS (Battery, Energy, Storage and System) tra di loro con l’obiettivo di creare una struttura funzionale che sfrutti appieno il potenziale delle centrali elettriche creando efficienze aggiuntive per l’intero sistema energetico.

ESI è anche il principale operatore italiano specializzato nel “revamping” di impianti fotovoltaici tradizionali di grandi dimensioni.

La Società opera in Italia e sui mercati internazionali, servendo clienti pubblici e privati (Governi stranieri – Fondi di investimento ed Onlus – Multinazionali delle Energie Rinnovabili).

Ultimi Avvenimenti

A maggio ha sottoscritto con un primario operatore internazionale del settore energia un contratto per la realizzazione di un nuovo impianto fotovoltaico della potenza di 6,21 MWp per circa 5 milioni, di cui l’80% di competenza dell’esercizio 2022. Il contratto rientra nell’accordo quadro firmato a ottobre 2021 inerente la realizzazione di 6 impianti fotovoltaici, per un valore complessivo di 25,3 milioni da realizzare in Italia in modalità EPC (progettazione e costruzione chiavi in mano). Il totale degli impianti in lavorazione è di quattro unità, per una potenza complessiva di 32,21 MWp e un fatturato di 24,3 milioni, di cui circa 23 milioni di competenza dell’esercizio 2022.

A marzo ha siglato il contratto per la realizzazione del terzo impianto fotovoltaico della potenza di 10 MWp, per 7,3 milioni, commissionato da un primario operatore internazionale del settore energia. Il contratto rientra nell’accordo firmato con tale operatore lo scorso ottobre per la realizzazione di 6 impianti fotovoltaici, per un valore complessivo di 25,3 milioni. Il tutto per un portafoglio ordini acquisito di circa 48 milioni, di cui quasi la metà di pertinenza dell’esercizio 2022.

Nel primo trimestre del 2022 il valore della produzione si è attestato a 4,1 milioni. L’Ebitda, pari a 0,41 milioni, esprime il 10,1% del valore della produzione, mentre l’Ebit, pari a 0,34 milioni, l’8,4 per cento. Il risultato ante imposte è pari a 0,27 milioni (6,6% sul valore della produzione) e l’utile netto ammonta a 0,21 milioni (5,1% sul valore della produzione).

Il portafoglio ordini al 31 marzo 2022, al netto del valore della produzione, ammonta a circa 44 milioni.

Si ricorda che a fine 2021 ESI ha siglato con Enel Green Power un accordo quadro per la realizzazione di impianti fotovoltaici nel Sud Italia, per una potenza massima di 27 MW e un valore complessivo di 14,4 milioni. Il contratto prevede anche il servizio di manutenzione O&M (Operation & Maintenance), per il periodo di competenza degli esercizi 2022–2023.

Conto Economico

Si segnala che il 21 ottobre la società ha ceduto il 100% di WSI Spain, a seguito della conclusione delle commesse Baleari, portate a termine nell’aprile 2021, con la connessione dell’impianto fotovoltaico Binatria, di conseguenza i dati di bilancio 2021 si riferiscono alla sola capogruppo.

A fine 2021 il Valore della Produzione è più che raddoppiato a 5,5 milioni, la cui variazione è riconducibile principalmente all’incremento dei lavori in corso su ordinazione pari a 3,6 milioni e costituiti per il 90% dalla business unit EPC.

Sul fronte dei margini, l’Ebitda si ferma a 78 mila euro (0,6 milioni nel 2020) a seguito del posticipo nella seconda metà dell’anno di tutte le commesse previste per l’esercizio 2021. Tale circostanza ha comportato il sostenimento di costi per materie prime e per servizi che non hanno trovato contropartita nei corrispondenti ricavi, che saranno quindi di competenza degli esercizi successivi.

Anche l’Ebit si attesta a 78 migliaia, in assenza di ammortamenti contabilizzati nel 2021 in quanto la società si è avvalsa della facoltà prevista dal decreto Milleproroghe di sospendere gli ammortamenti per un importo pari a 0,25 milioni.

Tutto ciò determina un utile netto pari a 0,1 milioni, in diminuzione rispetto ai 0,4 milioni dell’esercizio 2020.

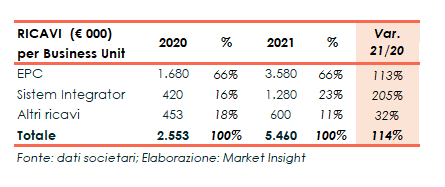

Breakdown dei ricavi

Particolarmente positivo l’andamento di entrambe le unità di business. Nel dettaglio, i ricavi della Business Unit EPC, che mantiene al 66% la propria incidenza sul totale, sono balzati a 3,6 milioni (1,7 milioni nel 2020) soprattutto per le commesse acquisite negli ultimi mesi del 2021.

Più che triplicati a 1,3 milioni i ricavi della Business Unit System Integrator, grazie alla realizzazione di impianti mini-grid e fotovoltaici commissionati da ONLUS di primaria importanza in diversi stati africani quali Congo, Mozambico e Burundi.

Stato Patrimoniale

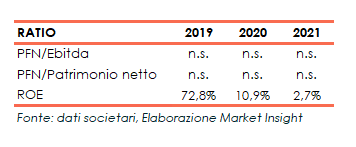

L’assetto patrimoniale risulta equilibrato, in presenza di liquidità netta per oltre 1 milione sostanzialmente in linea con l’esercizio precedente, ed un patrimonio netto aumentato a 4,3 milioni (3,6 milioni al 31 dicembre 2020) grazie agli utili conseguiti e alla conversione di warrant avvenuta a ottobre.

Ratio

La posizione finanziaria netta positiva, non rende significativi gli indicatori relativi alla capacità di rimborso del debito e della leva finanziaria.

L’indicatore di redditività del patrimonio netto subisce invece una forte contrazione al 2,7% (10,9% nel 2020) per la riduzione dell’utile netto, ma anche per l’aumento dell’equity.

Evoluzione prevedibile della gestione

“Il 2022 per ESI è iniziato all’insegna del successo, testimoniato anche dai risultati del 1° trimestre dell’esercizio che riportano un Valore della Produzione di 4 milioni di Euro, frutto del consolidamento del posizionamento di mercato della Società a livello nazionale ed internazionale. Un successo costruito sull’impegno costante di tutta la Società a migliorarsi continuamente e a proseguire con lo sviluppo del proprio business”, commenta Stefano Plocco, fondatore e CEO di ESI, a proposito della dinamicità in termini di contratti sottoscritti nei primi mesi del 2022.

E aggiunge: “La fragilità del nostro sistema di approvvigionamento energetico, esacerbata dal conflitto Russo-Ucraino, potrebbe dare una spinta alla crescita futura del settore delle energie rinnovabili. Elettricità Futura (associazione delle imprese che operano nel settore elettrico italiano) stima che se riuscissimo a sviluppare 60 GW di rinnovabili entro i prossimi 3 anni, avremmo un risparmio di import di gas naturale pari al 20% sul totale importato.

La società continuerà a consolidare la propria posizione di mercato, partecipando a gare di dimensioni sempre maggiori in termini di potenza installata (MWp) e capacità installata (MWh) e ad aumentare la presenza all’estero, guardando in Europa alla Spagna ed al Portogallo, al continente africano in cui è stata in grado di creare interessanti rapporti con operatori locali”.

Outlook

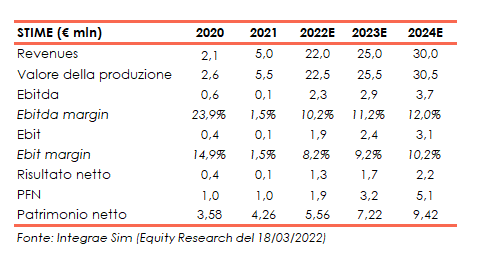

Integrae Sim (Euronext Growth Advisor), nello studio del 18 marzo stima una sostenuta crescita del valore della produzione, con particolare riferimento all’esercizio in corso, trainata dalle commesse acquisite nel recente passato. Gli analisti prevedono per il 2022 un valore della produzione pari a 22 milioni che raggiungerà 30 milioni a fine 2024 (Cagr 21-24E: +77,4%). Positivo anche il trend dell’Ebitda stimato a 2,3 milioni nel 2022 (Ebitda margin 10,2%) e 3,7 milioni a fine periodo (Ebitda margin 12%).

Nel 2022 Ebit e utile netto beneficeranno del buon andamento del valore della produzione e del miglioramento della redditività attestandosi rispettivamente a 1,9 milioni e 1,3 milioni. Le previsioni di fine periodo indicano un Ebitda a 3,7 milioni e utile netto di 2,2 milioni.

Borsa

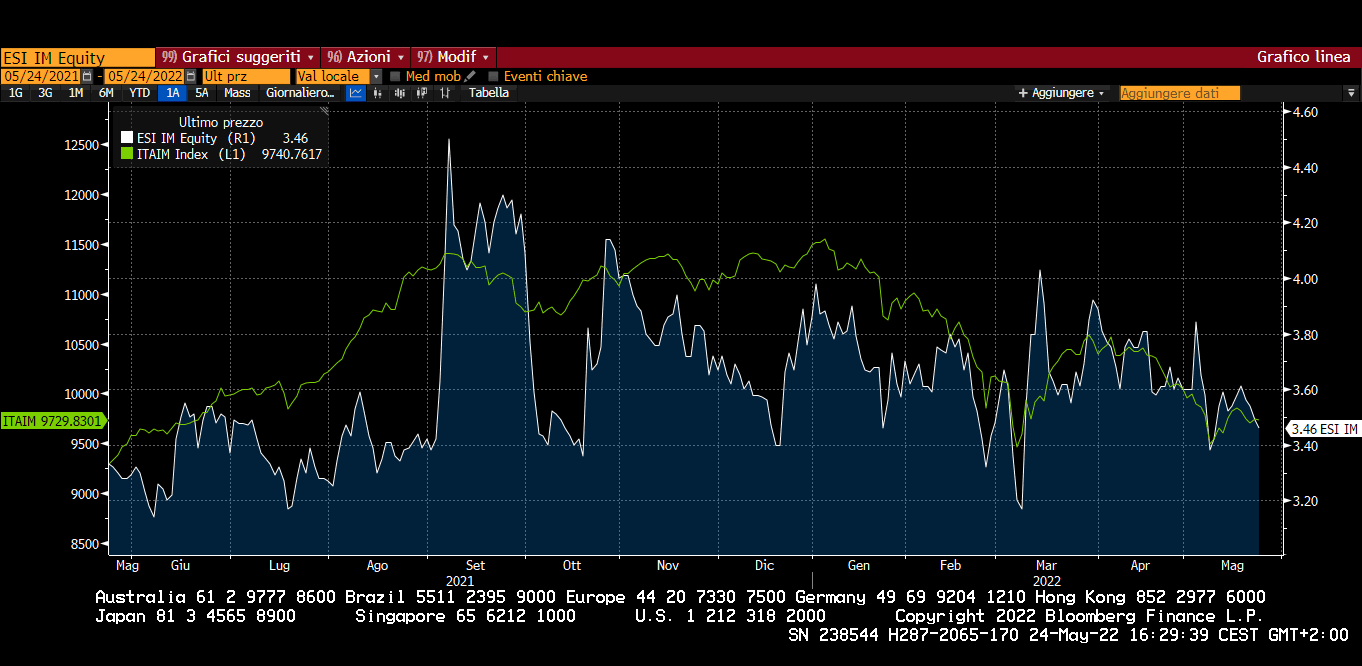

Negli ultimi 12 mesi il titolo ESI ha guadagnato il 3,9%, a fronte del +4,7% del Ftse Italia Growth. Nel periodo considerato, il 7 giugno 2021 le azioni hanno toccato un minimo di 3,14 euro, mentre il 7 settembre 2021 hanno riportato un massimo a 4,50 euro.

Il titolo oggi viaggia in area 3,46 euro, un prezzo che risulta comunque ben al di sotto del target price indicato dagli analisti di Integrae Sim il 18 marzo scorso, pari a 6,00 euro (upside potenziale del 73,4% rispetto alle quotazioni attuali).

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a ESI