ed EBITDA a Euro -17mila")

pesano le banche")

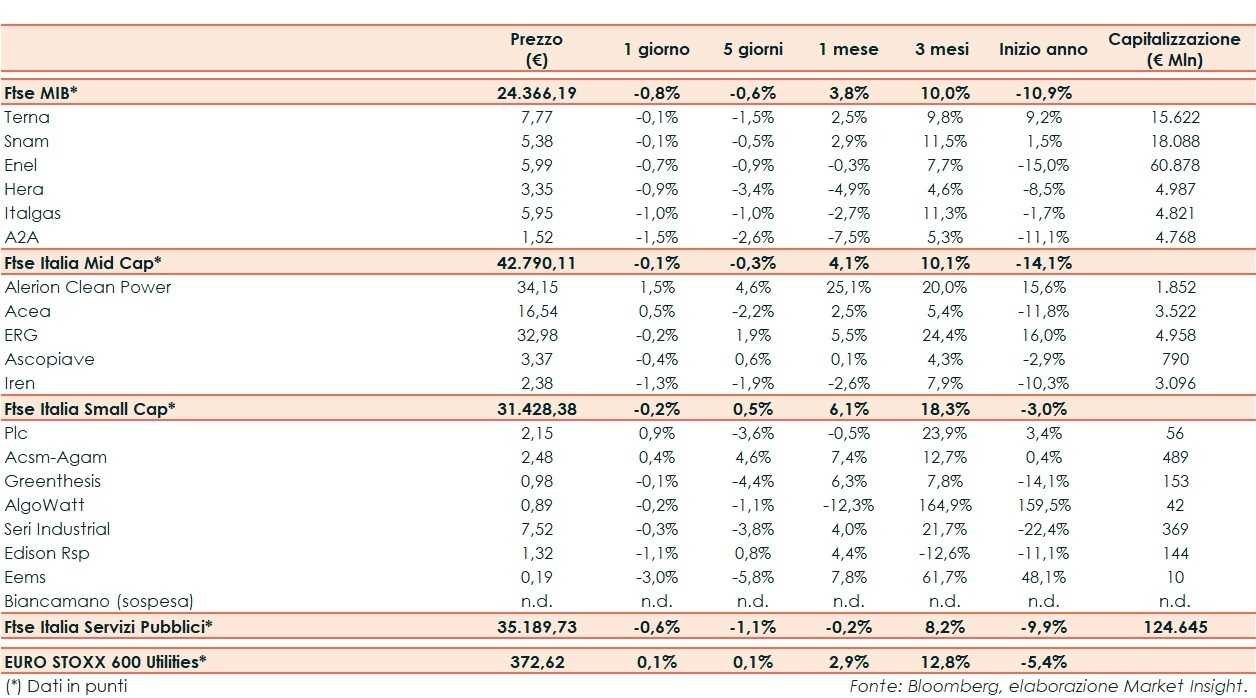

Ieri il Ftse Italia Servizi Pubblici ha riportato un -0,6%, peggio del corrispondente europeo (+0,1%) ma al di sopra del Ftse Mib (-0,8%).

Seduta in calo per le borse europee, in un clima di rinnovata avversione al rischio. Le incertezze legate all’inflazione e alle prossime mosse delle banche centrali continuano ad alimentare la volatilità sui mercati e a penalizzare l’azionario.

Nel Vecchio Continente cresce l’attesa per la riunione di giovedì della Bce. Venerdì, invece, l’attenzione si sposterà sui prezzi al consumo americani. In Italia, l’Istat ha diffuso le prospettive economiche per il biennio 2022-2023, prevedendo un aumento del Pil rispettivamente pari al 2,8% e all’1,9%.

Sull’obbligazionario, lo spread Btp-Bund si riduce a 200 punti base, con il rendimento del decennale italiano al 3,29% dopo aver toccato i massimi da novembre 2018 oltre quota 3,4%.

Tornando al comparto utility di Piazza Affari, tra le big resistono Terna e Snam (-0,1%).

Il gestore della rete elettrica nazionale, dal 27 maggio al 3 giugno 2022, ha acquistato 734.067 azioni ordinarie (lo 0,037 % del capitale sociale) al prezzo medio ponderato di 7,8580 euro per azione, per un controvalore complessivo di 5.768.331,30 euro.

Enel (-0,7%) e Legambiente hanno lanciato la nuova campagna di raccolta fondi “#UnPannelloInPiù” con l’obiettivo di aiutare le famiglie in difficoltà e di informare i cittadini sulle grandi potenzialità del fotovoltaico da appartamento.

A2A (-1,5%) ha perfezionato l’acquisizione dei portafogli eolici e fotovoltaici di Ardian secondo quanto previsto dai contratti sottoscritti lo scorso gennaio. In particolare si tratta di impianti solari ed eolici siti in Italia e Spagna per complessivi 352 MW e un Equity Value totale di 452 milioni.

Tra i titoli a media e piccola capitalizzazione guidano rispettivamente Alerion Clean Power (+1,5%) e PLC (+0,9%).