con le banche")

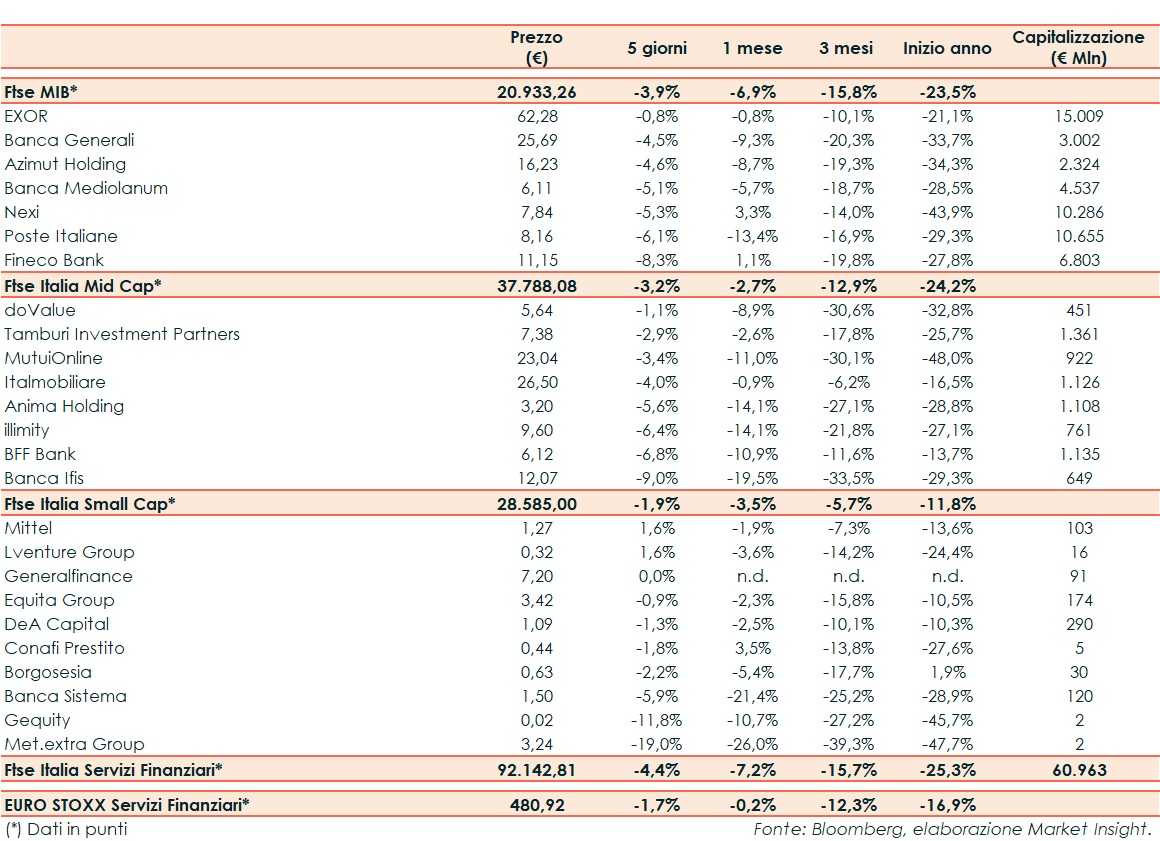

Nelle sedute dal 11 al 15 luglio il Ftse Italia Servizi Finanziari ha riportato complessivamente un -4,4%, al di sotto dell’analogo indice europeo (-1,7%) e del Ftse Mib (-3,9%), facendo tuttavia meglio del comparto bancario (-8,4%).

Settimana all’insegna delle vendite per l’azionario, con Piazza Affari frenata anche dall’instabilità politica. I dati macro Usa hanno mostrato un’accelerazione dell’inflazione, rafforzando l’ipotesi di una stretta monetaria più decisa da parte della Fed e alimentando i timori di recessione.

Intanto è partita la nuova stagione delle trimestrali, che fornirà indicazioni sulla tenuta degli utili societari e le prospettive per la seconda metà del 2022. In Europa, la Commissione Ue ha abbassato le stime sul Pil dell’eurozona e alzato quelle sull’inflazione.

Sul Forex, l’euro/dollaro scende sotto la parità mentre lo spread Btp-Bund risale oltre i 210 punti base con il rendimento del Btp in aumento in area 3,25%.

Vendite diffuse sulle Big e le Mid del settore.

Sul listino principale, Exor (-0,8%) ha perfezionato la cessione della società di riassicurazione PartnerRe a Covea per un corrispettivo in contanti di 9,3 miliardi di dollari.

Azimut (-4,6%) ha acquisito una partecipazione del 20% in Diaman Partners, asset manager focalizzato su strategie quantitative e cripto asset, che opera sotto la supervisione del Malta Financial Service Authority.

Le agenzie S&P Global Ratings e Fitch Ratings hanno assegnato il primo rating a Banca Mediolanum (-5,1%). S&P Global Ratings ha attribuito alla Banca il livello “BBB” per il Long‐Term Issuer Credit Rating (“ICR”) con Outlook “Positive”. Fitch Ratings ha attribuito alla Banca il livello “BBB” per il Long‐Term Issuer Default Rating (“IDR”) con Outlook “Stable”.

Poste Italiane (-6,1%) ha presentato a Consob il documento di offerta relativo alle offerte pubbliche di acquisto volontarie per cassa relative a tutte le azioni e ai warrant emessi da Sourcense.

Tra le mid, Fitch Ratings ha migliorato l’outlook a “Positivo” (da “Stabile”) di doValue (-1,1%) e confermato il Long-Term Issuer Default Rating (IDR) a “BB”.

Sempre su doValue, Sustainalytics (Gruppo Morningstar) ha incrementato l’ESG Risk Rating da “Medium Risk” a “Low Risk”, variazione che segue traiettoria di miglioramento seguita dalla Società sin dal primo rating assegnato da Sustainalytics ad ottobre 2020.

Standard Ethics ha elevato l’outlook da “Stabile” a “Positivo” di Tamburi (-2,9%), confermandone il rating di Investment Grade (rating di EE–).

Anima (-5,6%) ha avviato un programma di acquisto di azioni proprie per massimi 30 milioni di euro entro il 31 ottobre 2022.

Tra le small, Equita (-0,9%) e Adacta, realtà di consulenza nelle aree Tax, Legal e Advisory, hanno siglato un accordo per sviluppare attività di corporate finance, capital markets e finanza straordinaria nel Triveneto, con l’obiettivo di supportare il tessuto imprenditoriale del Veneto, Friuli-Venezia Giulia e Trentino-Alto Adige.

Tonfo di Met.Extra Group (-19%).