con le banche")

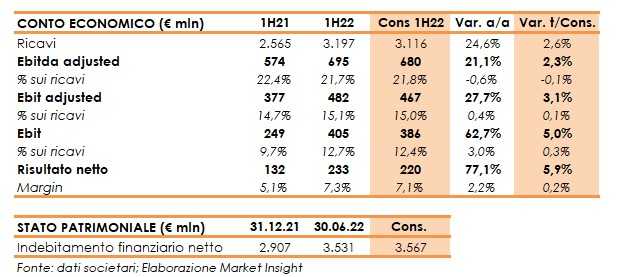

Pirelli ha chiuso il primo semestre 2022 con ricavi in crescita del 24,6% a 3,2 miliardi (3,1 miliardi il consensus). La crescita organica è stata del +19,4% (+5,2% l’effetto derivante dai cambi e dall’iperinflazione in Argentina e Turchia). I ricavi High Value rappresentano il 72% del fatturato totale, in linea con il primo semestre 2021.

I volumi complessivi sono diminuito dell’1% per effetto di un diverso trend tra il segmento High Value (+5,8%) e lo Standard (-8,8%) sia sul Car che sul Moto., mentre il price/mix ha segnato un +20,4% grazie agli aumenti di prezzo e al miglioramento del mix di canale e di prodotto.

L’Ebit adjusted è aumentato del 27,7% a 482 milioni (467 milioni il consensus), con un margine al 15,1% (+40 punti base). Il contributo delle leve interne (price/mix ed efficienze) ha più che compensato le negatività dello scenario esterno (materie prime e inflazione).

L’utile netto nel primo semestre 2022 è stato pari a 233 milioni (220 milioni il consensus), in crescita del 77,1% rispetto ai 131,6 milioni del primo semestre 2021, riflettendo il miglioramento della performance operativa, mentre i minori oneri di ristrutturazione e non ricorrenti hanno compensato l’incremento degli oneri finanziari e delle imposte.

Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato a 3,53 miliardi (3,57 miliardi il consensus) dai 2,9 miliardi al 31 dicembre 2021, con un assorbimento di cassa netto ante dividendi pari a 463,7 milioni (481 milioni nel primo semestre 2021) per effetto della consueta stagionalità del business.

Per quanto riguarda l’outlook, per il mercato globale dei pneumatici car si prevede una domanda invariata su base annua (+0,5% la precedente indicazione), con una previsione di crescita dei volumi del segmento High Value del +7%, in linea con la stima precedente e nettamente superiore allo Standard (-2% la previsione per il mercato a fronte del -1% stimato in precedenza).

Pirelli ha rivisto al rialzo il target 2020 dei ricavi, ora attesi tra 6,2 e 6,3 miliardi (5,9-6 miliardi la precedente indicazione, con una crescita su base annua del 17%-18% per effetto di volumi confermati in crescita tra lo 0,5% e l’1,5%, un miglioramento del price/mix del +13,5%/+14,5% (+10%/+11% la precedente indicazione) e un impatto cambi positivo per il 2 5% (impatto neutro la precedente indicazione).

L’Ebit margin adjusted è stato confermato a circa il 15% e l’indebitamento finanziario netto a circa 2,6 miliardi, con un rapporto PFN/Ebitda adjusted inferiore a 2x. La generazione di cassa netta ante dividendi è prevista tra 450 e 470 milioni (450 milioni la precedente indicazione), con investimenti confermati a circa 390 milioni.