IWB chiude il primo semestre 2022 con ricavi in crescita del 72% a 188 milioni, ma la redditività risente dell’aumento dei costi di produzione e l’Ebit margin crolla dal 9% al 4,6 per cento. Alessandro Mutinelli, Presidente e AD del Gruppo, tuttavia dichiara: “Il Gruppo ha affrontato in modo compatto, determinato, lucido e flessibile questa fase di scarsità̀ di materiali e di incremento dei costi. Abbiamo preservare l’asset più̀ importante, i clienti ed i mercati, mentre stiamo riducendo i costi di produzione, negli impianti fotovoltaici, per renderci sempre più̀ indipendenti e più̀ rispettosi dell’ambiente.”

Modello di business

Italian Wine Brands (IWB) è un operatore di riferimento nella produzione e distribuzione di vini italiani e prodotti alimentari a livello europeo. Il gruppo realizza i propri prodotti nelle 2 cantine di proprietà a Diano d’Alba (CN) e Torricella (TA) e li imbottiglia presso lo stabilimento di Diano d’Alba, mentre non si occupa dell’attività agricola. L’offerta poggia su un’ampia gamma di marchi di proprietà e le vendite sono realizzate per circa l’80% sui mercati internazionali. I canali di vendita utilizzati per la distribuzione sono differenti e complementari: wholesale (catene della grande distribuzione organizzata e Ho.Re.Ca.) e distance selling (consumatore finale attraverso vendita sul web, direct mailing e teleselling).

Ultimi avvenimenti

A fine ottobre IWB ha avviato un nuovo programma di acquisto di azioni proprie in esecuzione di quanto deliberato dall’assemblea dei soci del 22 aprile 2021. Gli acquisti avranno ad oggetto massime 60.000 azioni ordinarie della società, prive di indicazione del valore nominale, per un controvalore massimo stabilito in 1,5 milioni. Il programma di acquisto potrà essere realizzato entro 18 mesi dalla data della delibera

dell’assemblea e quindi entro il 22 ottobre 2022.

Conto Economico

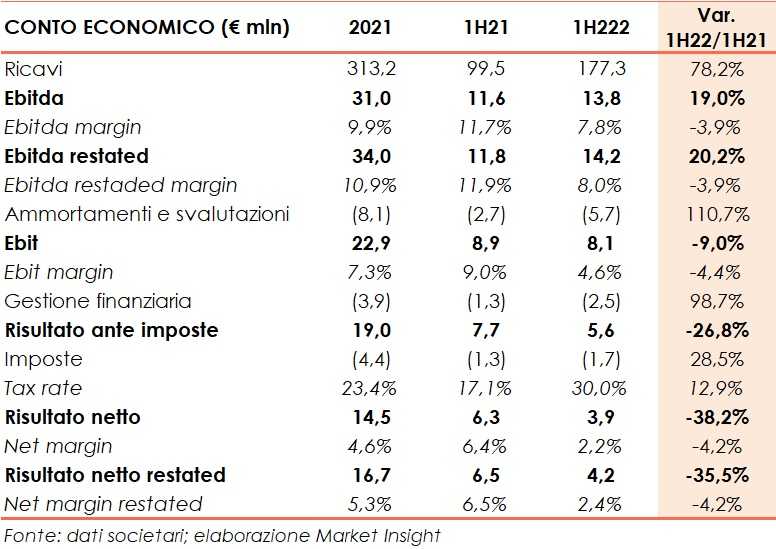

Nel primo semestre 2022 i ricavi ammontano a 177,3 milioni, in aumento del 78,2% rispetto al primo semestre 2021.

Il balzo delle vendite è ascrivibile ad una buona crescita organica e alle operazioni di M&A concluse negli ultimi 12 mesi. Si ricorda infatti che a luglio 2021 IWB aveva acquisito il 100% di Enoitalia, attiva nella produzione, imbottigliamento e commercializzazione di vino in cinque continenti, mentre, ad aprile 2022, è stata completata l’acquisizione dell’85% di Enovation Brand Inc, importatore di vini italiani sul territorio nord-americano. Grazie a quest’ultima operazione, IWB avrà un accesso diretto sul mercato USA, che rappresenta il principale mercato di sbocco per i vini italiani all’estero.

Il contributo di Enoitalia, già visibile nei dati relativi al semestre 2022, ha dato un ulteriore impulso all’internazionalizzazione del gruppo: il fatturato estero è stato di circa 145,5 milioni (+83,0% a/a); in crescita anche i ricavi domestici pari a circa 32,7 milioni (+67,2% a/a).

L’Ebitda risente di spese di natura straordinaria e dell’aumento del costo della materia prima, riversato solo in parte sul prezzo finale di vendita e ammonta a 13,8 milioni, con un incremento del 19,8% rispetto al semestre 2021, ma la relativa marginalità decresce dall’ 11,7% al 7,8%.

L’Ebitda restated, che esclude spese non ricorrenti per complessivi 365 mila euro di cui l’importo più significativo (208 mila euro) relativo a consulenze per l’acquisizione di Enovation Brand, ammonta invece a 14,2 milioni segnando una crescita del 20,2% rispetto al semestre 2021.

L’Ebit è pari a 8,1 milioni (8,9 milioni nel primo semestre 2021), dopo ammortamenti più che duplicati a 5,7 milioni (2,2 milioni a giugno 2021) per le recenti acquisizioni che hanno comportato il consolidamento di complessi industriali di vinificazione e imbottigliamento.

La gestione finanziaria registra oneri in aumento a 2,5 milioni verso 1,3 milioni del periodo di confronto a causa del crescere dell’indebitamento finanziario per supportare la crescita endogena ed esogena.

L’utile, al netto di imposte per 1,7 milioni, si attesta a 3,9 milioni (-38,2% a/a).

Breakdown ricavi

La ripartizione dei ricavi per area di business evidenzia ricavi della divisione distance selling (vendita diretta ai privati) in calo del 24,5% a 32,1 milioni di cui 8,9 milioni realizzati dal canale e-commerce.

I ricavi della divisione wholesale (vendita alle catene della Grande Distribuzione Organizzata e ai monopoli statali) sono invece più che duplicati attestandosi a 127,2 milioni, grazie allo sviluppo organico dei marchi proprietari del Gruppo e alle recenti acquisizioni.

Da ultimo, il semestre segna la piena operatività della divisione Ho.re.ca. (hotel, ristorazione e catering), che realizza ricavi per 18,8 milioni, riportati in tabella alla voce “Altri”, permettendo al Gruppo di estendere la propria base clienti.

Stato Patrimoniale

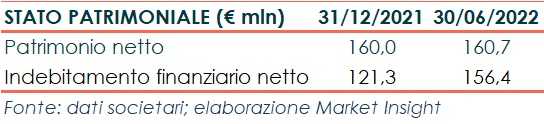

Al 30 giungo 2022 l’indebitamento finanziario netto sale a 156,4 milioni dai 121,3 milioni di fine 2021 a causa dell’esborso relativo all’acquisto dell’85% Enovation Brands Inc (circa 16 milioni) e a maggiori fabbisogni di circolante. Il patrimonio netto, risulta pressoché stabile a 160,7 milioni.

Ratio

L’assunzione di nuovo debito a supporto delle recenti acquisizioni e a sostegno del capitale circolante causa un peggioramento del rapporto PFN/Ebitda restated che passa da 3,6x di fine dicembre a 5,5x. Anche l’indice di indebitamento PFN/Patrimonio netto subisce un lieve deterioramento pur mantenendosi al di sotto dell’unità.

Il ritorno del capitale riflette la contrazione dell’utile netto passando dal 9,1% al 4,9%.

Outlook

Il management ha cercato di contrastare tensioni inflattive verificatesi già a partire dal mese di settembre 2021 ripercuotendo parte dell’aumento dei costi produttivi sul prezzo finale di vendita. A partire da luglio 2022 sono iniziate inoltre negoziazioni con la grande distribuzione internazionale per la revisione dei prezzi di materiali secchi quali gli imballaggi e i vetri.

Nel contempo, le prime indicazioni sui risultati della vendemmia risultano sostanzialmente positive sia in termini di quantitativi prodotti che di qualità̀, in Italia e in Europa e a, parere del management, lasciano presagire una generalizzata distensione sugli approvvigionamenti. La società si aspetta quindi un miglioramento dei margini operativi nel corso dell’ultimo trimestre dell’anno in corso e nel 2023.

Per quanto riguarda i volumi di vendita, dal giugno 2022 il Gruppo IWB ha registrato un significativo aumento degli ordinativi rispetto al medesimo periodo del 2021, con ricavi superiori di circa il 5% rispetto all’esercizio precedente. Tali risultati sono stati ottenuti nonostante l’indisponibilità̀ di alcuni vetri speciali che hanno determinato mancate consegne per il bimestre luglio / agosto per circa 2 milioni.

Da ultimo, la società fa sapere che sono in fase avanzata trattative per nuovi investimenti in aziende attive nella produzione e distribuzione di prodotti vinicoli.

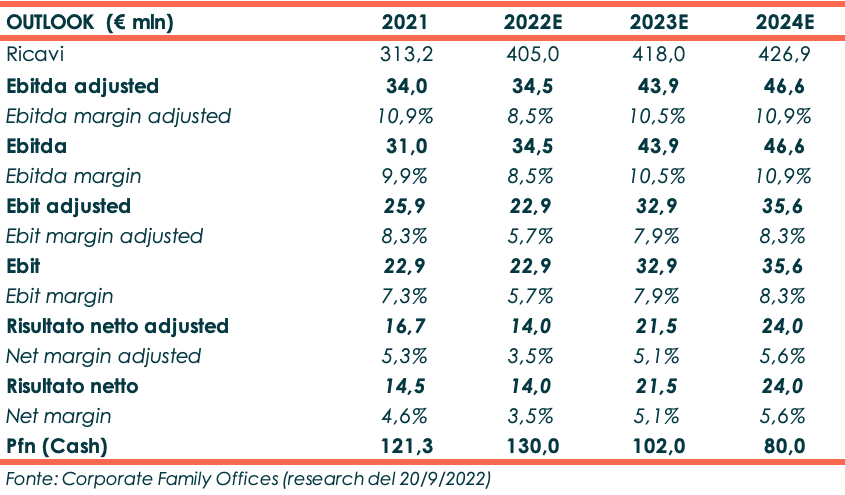

Nello studio del 20 settembre 2022, Corporate Family Office Sim, alla luce dei risultati del primo semestre 2022, rivede in parte le stime passate ipotizzando ammortamenti in linea con il semestre da poco chiuso e un aumento dei fabbisogni di circolante dettato dall’esigenza di mitigare rischi di interruzioni nelle forniture e di ulteriore aumento del prezzo della materia prima.

Per la fine del 2022 gli analisti prevedono ricavi per 405 milioni anche grazie ad un aumento degli ordini verificatosi a partire da giugno (+5% a/a) e al contributo delle società di recente acquisite.

L’Ebitda in termini assoluti sale da 31 milioni di fine dicembre 2021 a 34,5 milioni ma la relativa marginalità, nonostante la revisione al rialzo dei prezzi applicati a parte della clientela, risente del costo della materia prima e dei costi di produzione e perde 1,4 punti percentuali attestandosi all’8,5%. Ebit e risultato finale, a causa dei maggiori ammortamenti, si attestano rispettivamente a 22,9 milioni e 14 milioni.

L’indebitamento finanziario è stimato pari a 130 milioni verso i 121,3 milioni a fine dicembre 2021.

Per gli anni successivi è previsto un sostanziale consolidamento del giro d’affari e un recupero di redditività, con Ebitda margin ed Ebit margin a fine 2024 rispettivamente pari al 10,9% e all’8,3%, un punto percentuale in più rispetto al 2021.

Anche la posizione finanziaria netta migliorerà, con un indebitamento finanziario netto in progressivo calo fino ad attestarsi a 80 milioni a fine periodo previsionale.

Borsa

Da inizio 2022 il titolo ha lasciato sul terreno il 48,6%, sottoperformando nettamente il Ftse Italia Growth che ha lasciato sul terreno il 22,6 per cento.

Un andamento che ha scontato la debolezza del mercato in un contesto di forte incertezza innescato dalle dinamiche geopolitiche e dall’incremento dell’inflazione.

Il titolo oggi tratta in area 21,30 euro, un prezzo al di sotto del target price indicato dagli analisti di CFO Sim lo scorso 20 settembre pari a 33 euro, importo che incorpora un potenziale upside di circa il 55% rispetto alle quotazioni attuali.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Italian Wine Brands