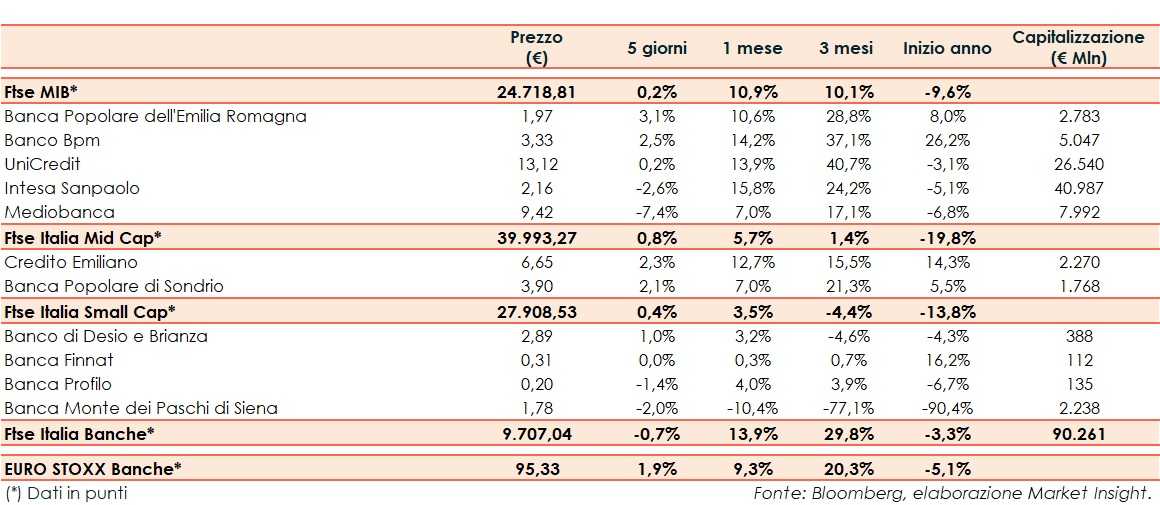

Nelle sedute dal 21 al 25 novembre il Ftse Italia Banche ha ceduto lo 0,7%, a fronte del +1,9% dell’analogo indice europeo e del +0,2% messo a segno dal Ftse Mib.

Settimana in cui gli investitori son rimasti intenti a valutare le probabilità di una stretta meno aggressiva da parte delle banche centrali. Negli ultimi giorni il sentiment ha beneficiato dei segnali provenienti dalla Fed. Secondo i verbali dell’ultima riunione della banca centrale americana diversi policy maker ritengono che l’istituto dovrebbe presto moderare il ritmo degli aumenti dei tassi per mitigare i rischi di una stretta eccessiva.

Tornando ai titoli bancari del Ftse Mib, guida BPER (+3,1%) il cui Cda ha rivisto la composizione dei Comitati endoconsiliari.

UniCredit (+0,2%), nell’ambito della Seconda Tranche del Programma di Buy-Back 2021, dal 14 al 18 novembre 2022 ha acquistato 5.717.000 azioni proprie ad un prezzo medio ponderato di 12,9922 euro ciascuna.

Intesa (-2,6%) ha raggiunto un accordo con le organizzazioni sindacali per erogare con la mensilità di dicembre una ulteriore somma una-tantum da 500 euro ai dipendenti per sostenerne di redditi contro il caro prezzi, portando cosi a 1.000 euro netti il ‘bonus’ totale. La misura interessa 70 mila persone che operano in Italia, esclusa la dirigenza.

Intesa Sanpaolo ha firmato un Protocollo d’Intesa con PAM (Assemblea Parlamentare del Mediterraneo) per cooperare e creare sinergie in ambiti di interesse comune, come promuovere l’accesso a finanziamenti, l’istruzione, lo scambio culturale nel settore finanziario, sostenibilità e cooperazione internazionale nel commercio nella regione Euro-Mediterranea e del Golfo.

Tra le mid, tra il 21 e il 24 novembre 2022 Credem (+2,3%) ha acquistato 1.014 azioni proprie (pari allo 0,0179% del capitale sociale) al prezzo medio ponderato di 6,6372 ciascuna per un controvalore complessivo di 404.959,86 euro.

Tra le small, Banca Finnat lascerà Piazza Affari oggi 28 novembre.

Fitch Ratings ha migliorato i rating di MPS (-2%), portando il Long-Term Issuer Default Rating (“IDR”) a “B+” da “B” e il Viability Rating (“VR”) a “b+” da “b”. L’outlook migliora da “evolving” a “stabile”.