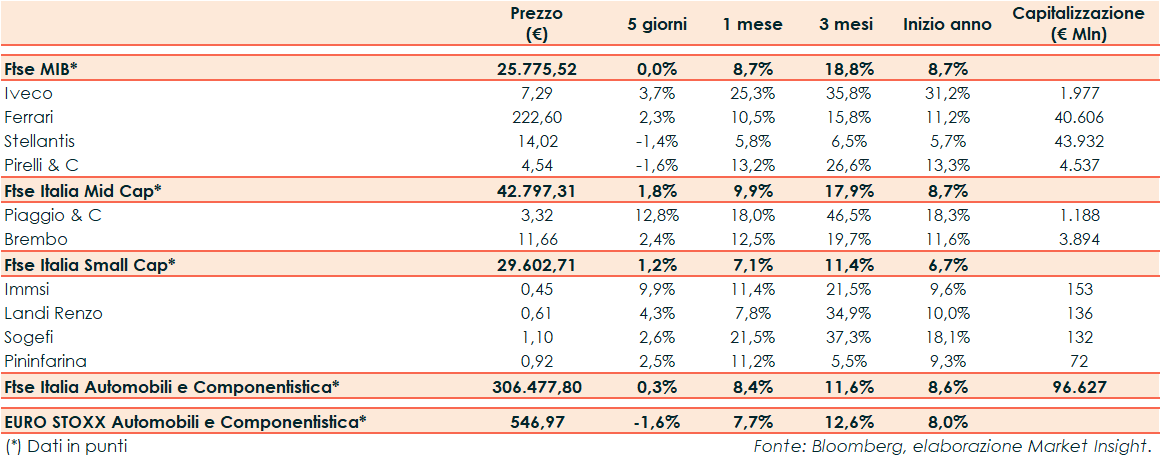

La scorsa settimana il Ftse Italia Automobili e Componentistica ha registrato un +0,3%, rispetto al -1,6% del corrispondente indice europeo e alla performance flat del Ftse Mib.

Nella seduta di venerdì le borse europee che hanno rialzato prontamente la testa dopo lo scivolone di giovedì, il primo di questo inizio di 2023, mentre stava proseguendo in rialzo la seduta di Wall Street trainata dal settore tecnologico. Sull’obbligazionario, lo spread Btp-Bund si è attestato a 179 punti base, con il rendimento del decennale italiano al 3,97%.

Tra le Big del settore Ferrari ha chiuso le contrattazioni a +2,3%, Iveco a +3,7%, Pirelli & C. a -1,6% e Stellantis a -1,4%.

Secondo i dati Acea (l’associazione europea dei costruttori di veicoli), a dicembre le immatricolazioni di nuove auto a marchio Stellantis sono diminuite del 10,3% a 159.425 unità, con una quota di mercato scesa al 14,6% dal 18,7% dello stesso mese dell’anno precedente.

Stellantis e Terrafarme hanno siglato un accordo per la fornitura di solfato di nichel per la produzione delle batterie per i veicoli elettrici (EV).

Stellantis ha inoltre firmato con Vulcan Energy Resources Limited un accordo vincolante per la prima parte di un piano multifase per lo sviluppo di nuovi progetti geotermici con l’intento di decarbonizzare il mix di energie del sito industriale di Stellantis a Rüsselsheim, in Germania, in cui vengono prodotte le vetture DS4 e Opel Astra.

Analogamente, tra le Mid Cap, Brembo ha segnato un +2,4% e Piaggio & C. un +12,8%.

Brembo espande il proprio quartier generale al Kilometro Rosso di Stezzano, in provincia di Bergamo, acquisendo gli spazi di Italcementi che ha annunciato un cambio di sede entro il 2023.

Infine, tra le Small, Immsi ha registrato un +9.9%, Landi Renzo un +4,3%, Pininfarina un +2,5% e Sogefi un +2,6%.