")

")

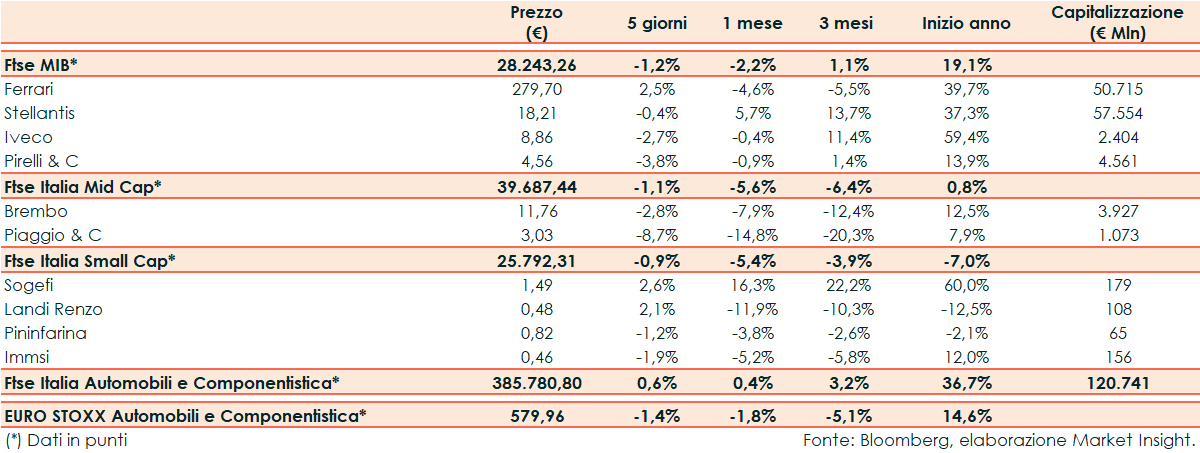

La scorsa settimana il Ftse Italia Automobili e Componentistica ha riportato un +0,6% rispetto al -1,4% del corrispondente europeo e al -1,2% del Ftse Mib.

Le borse europee hanno chiuso perlopiù in leggero rialzo, mentre Wall Street procedeva mista, con l’attenzione degli investitori rivolta in particolare all’agenda macroeconomica. Sull’obbligazionario, lo spread Btp-Bund è sceso in area 190 punti, con il rendimento del decennale italiano al 4,80%.

Tra le Large Cap Ferrari ha terminato le contrattazioni a +2,5%, Stellantis a -0,4%, Iveco a -2,7% e Pirelli & C a -3,8%.

Stellantis ha annunciato una serie di cambiamenti nella sua leadership, con effetto dal prossimo primo novembre.

Tra le Mid Cap Brembo ha segnato un -2,8% e Piaggio & C un -8,7%.

L’Agenzia di rating Standard & Poor’s Global Ratings (S&P) ha comunicato la revisione dell’Outlook sul Gruppo Piaggio, alzandolo da “stabile” a “positivo”.

Piaggio ha avviato un’offerta finalizzata all’emissione di senior notes per un importo complessivo di 250 milioni con scadenza 2030 che ha collocato con successo ad un tasso d’interesse annuo fisso del 6,5% ed un prezzo di emissione del 100%.

Infine, tra le Small, Sogefi ha registrato un +2,6%, Landi Renzo un +2,1%, Pininfarina un -1,2% e Immsi un -1,9%.