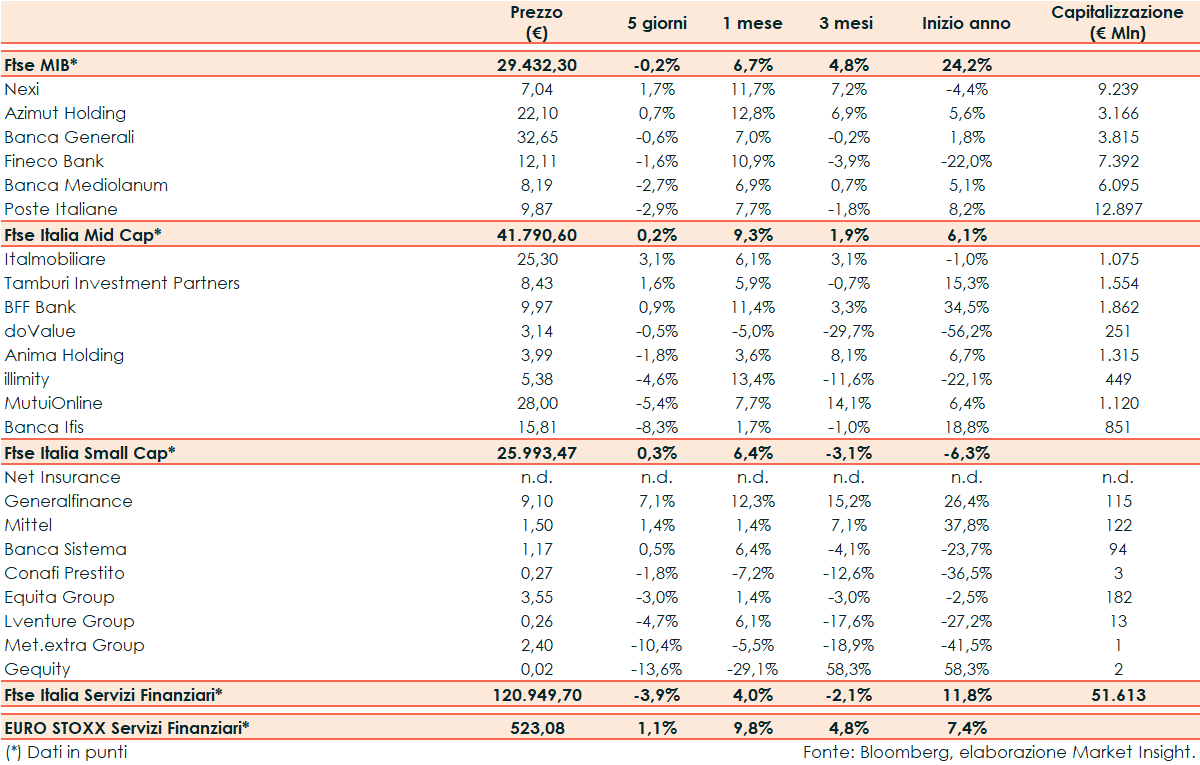

La scorsa settimana il Ftse Italia Servizi Finanziari ha riportato un -3,9% rispetto al +1,1% del corrispondente europeo e rispetto al -0,2% del Ftse Mib.

Le borse europee hanno chiuso positive la seduta di venerdì, mentre Wall Street stava procedendo cauta all’indomani del Ringraziamento, con l’attenzione rivolta in particolare alle parole della Lagarde a agli ultimi dati macroeconomici. Sull’obbligazionario, lo spread Btp-Bund si è attestato a 174 punti, con il rendimento del decennale italiano al 4,40%.

Tra le Large Cap Nexi ha terminato le contrattazioni a +1,7%, Azimut Holding a +0,7%, Banca Generali a -0,6%, Fineco Bank a -1,6%, Banca Mediolanum a -2,7% e Poste Italiane a -2,9%.

La fintech Opyn ha annunciato con Azimut, Natixis CIB e illimity la finalizzazione di una nuova operazione di cartolarizzazione dedicata alle PMI italiane del valore di 300 milioni

Tra le Mid, Italmobiliare (+3,1%) e Tamburi Investment Partners (+1,6%) hanno terminato le contrattazioni in testa al paniere mentre MutuiOnline (-5,4%) e Banca Ifis (-8,3%) si sono posizionate in fondo al medesimo.

Moody’s ha confermato i ratings di BFF Bank (+0,9%) a seguito della sua recente azione di rating sull’outlook dei titoli di stato italiani con rating Baa3 a stabile da negativo e della modifica del Macro Profile dell’Italia.

Standard Ethics ha rivisto al rialzo i Corporate Standard Ethics Rating (SER) di BFF Bank a “E+” dal precedente “E” assegnando un Outlook “Positivo”.

S&P Global ha confermato l’Issuer Credit Rating di doValue (-0,5%) a “BB” e l’outlook a “Stabile” che si applicherà anche alle obbligazioni senior secured emesse da doValue e quotate sulla borsa del Lussemburgo per importi outstanding pari a 264 milioni (scadenza agosto 2025) e 296 milioni (scadenza luglio 2026).

Infine, tra le Small, Generalfinance (+7,1%) e Mittel (+1,4%) sono state le migliori mentre Gequity (-13,6%) ha sottoperformato il paniere.