")

")

")

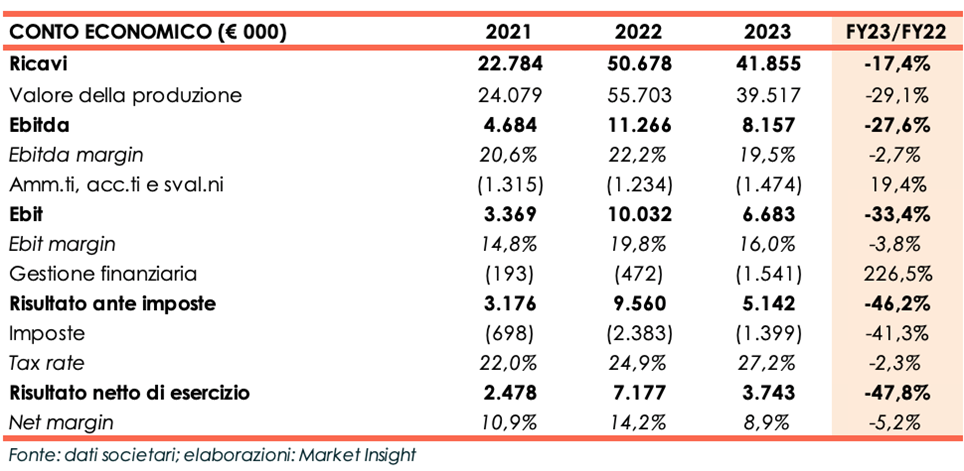

Aton Green Storage chiude il 2023 con un valore della produzione di 41,8 milioni (-29,1%) ed il quadro normativo incerto ha influito anche sulle redditività con l’Ebit sceso a 6,7 milioni (-33%) per i minori acquisti da parte delle multiutility. Aldo Balugani, fondatore e azionista di maggioranza, commenta: “Il 2023 è stato caratterizzato dalle note incertezze normative e legislative, ma abbiamo comunque registrato importanti livelli di fatturato, consolidando la posizione di leadership sul mercato italiano, e guardiamo con fiducia ed ottimismo al 2024”, anche se le stime degli analisti sono state riviste al ribasso del 30% sia per il fatturato che per l’Ebitda.

Modello di business

ATON Green Storage è una PMI innovativa che opera nel mercato dell’ingegnerizzazione e produzione di sistemi di accumulo per impianti fotovoltaici (Battery Energy Storage System o BESS). La società è organizzata in due linee di business storiche:

- Storage settore residenziale: produzione e commercializzazione di sistemi di accumulo per impianti fotovoltaici per utenze domestiche (abitazioni di piccole e medie dimensioni) e medie utenze (abitazioni fino a 6 kW, condomini o PMI da oltre 6 kW fino a 300 kW); la linea, che si rivolge a multiutility e società di installazione, rappresenta la principale attività della società e comprende anche sistemi di ricarica per auto elettriche;

- Storage industriale: produzione e commercializzazione di schede elettroniche per gli impianti di climatizzazione dei treni e sistemi di telecontrollo delle batterie per carrelli elevatori.

A queste si aggiunge una terza linea di business, Impianti di efficientamento energetico, costituita nel 2021 – a seguito dell’introduzione del Superbonus 110% – con l’obiettivo di offrire ai privati, in qualità di general contractor, un servizio di consulenza per la realizzazione degli impianti e fornendo soluzioni chiavi in mano che comprendano i sistemi di storage ATON.

La società si avvale di un dipartimento di R&D interno costituito da tecnici e ingegneri con un’esperienza consolidata nel settore dell’energy engineering, che ha all’attivo numerosi brevetti ed è costantemente impegnato nell’innovazione del prodotto e nella progettazione e sviluppo delle migliori soluzioni tecnologiche.

Conto economico

L’incerto quadro normativo ha portato ad un rallentamento degli acquisti da parte delle multiutility e a una diminuzione del valore della produzione che, a fine dicembre 2023, si è attestato a 41,8 milioni verso i 50,7 milioni del 2022 (-17,4%).

L’Ebitda cifra 8,2 milioni, rispetto a 11,3 milioni del periodo a confronto e il relativo margine passa dal 22,2% al 19,5%. Aumenta del 20% il costo del personale per l’assunzione di nuove risorse, mentre il costo delle materie prime diminuisce, grazie ad una riorganizzazione della produzione e alla revisione degli accordi con i fornitori.

L’Ebit risente del calo dell’Ebitda e dell’aumento degli ammortamenti (+19,4% a/a) e si attesta ad 6,7 milioni, rispetto ai 10 milioni registrati nell’esercizio 2022. L’Ebit margin scende dal 19,8% al 16%.

Dopo oneri finanziari più che triplicati a 1,5 milioni e imposte pari a 1,4 milioni, l’esercizio chiude con un utile netto di 3,7 milioni rispetto ai 7,2 milioni del 2022.

Breakdown ricavi

La disamina dei ricavi per linea di business conferma la strategicità della linea “Storage”, rivolta alle multiutilities ed alle società di installazione, che nel 2023 ha contribuito alla realizzazione dell’82,2% dei ricavi. La business unit realizza sistemi di accumulo per impianti fotovoltaici per utenze domestiche (abitazioni di piccole e medie dimensioni) e medie utenze (abitazioni fino a 6 kW, condomini o PMI da oltre 6kW fino a 300kW), nonché sistemi di ricarica per auto elettriche. Le vendite del settore storage Storage registrano una diminuzione nel 2023 passando dai 45,7 milioni dell’esercizio precedente a 34,4 milioni.

La linea “Industrial” registra un aumento delle vendite del 56,7% e contribuisce al 3,6% del totale ricavi. La business unit produce e commercializza schede elettroniche per gli impianti di climatizzazione dei treni e sistemi di telecontrollo delle batterie per carrelli elevatori.

La linea “Efficientamento energetico”, con ricavi a 5,9 milioni (+49,7% a/a), rappresenta il 14,2% dei ricavi totali. La unit si rivolge essenzialmente all’utenza domestica che beneficia degli incentivi governativi.

Anche nel 2023 la società ha operato prevalentemente in Italia, seppure sia aumentata la quota di fatturato realizzato nell’Unione Europea, pari al 7,7% dei ricavi totali. Di scarsa entità, e in diminuzione, i ricavi realizzati in altri paesi Extra-UE.

Stato patrimoniale

Il patrimonio netto passa da 21,6 milioni al 31 dicembre 2022 a 25,2 milioni grazie all’utile d’esercizio.

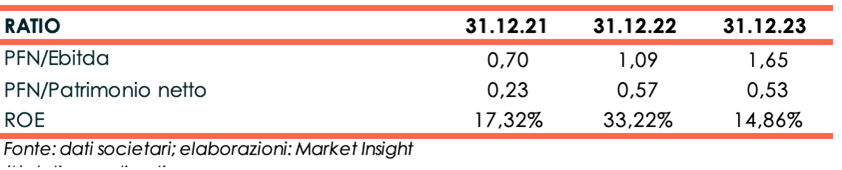

L’indebitamento finanziario netto sale a 13,5 milioni dai 12,3 milioni del 31 dicembre 2022. La cassa generata nel periodo ed il ricorso a nuovo debito hanno finanziato fabbisogni di circolante per circa 12 milioni, generati principalmente dalla crescita dei crediti tributari, e investimenti per 2,5 milioni.

Ratio

Gli indicatori di bilancio presentano un PFN/Ebitda pari a 1,65x e un rapporto PFN/Patrimonio netto pari a 0,53x.

Il ritorno per gli azionisti risente della contrazione dell’utile d’esercizio e si attesta al 14,9% verso il 33,2% a fine anno 2022.

Outlook

Outlook

Il management si prefigge di consolidare e possibilmente sviluppare volumi e fatturato sui prodotti Accumulatori e Schede elettroniche e iniziare la commercializzazione nuovi prodotti.

Lo sviluppo del mercato nazionale ed estero, con l’acquisizione di nuovi clienti e il consolidamento di quelli esistenti, è ritenuto prioritario insieme al consolidamento del business riguardante gli impianti di efficientamento energetico, con particolare focus sul settore dell’Agrivoltaico e delle Comunità Energetiche Rinnovabili.

Da ultimo, sono previsti investimenti per lo sviluppo di nuove tecnologie e brevetti per migliorare il parco prodotti e investimenti per potenziare la funzione IT.

Le stime degli analisti

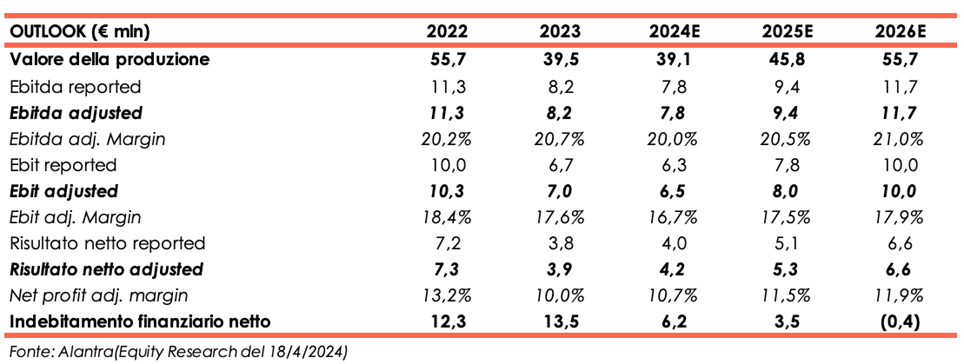

Alantra (Euronext Growth Advisor) nello studio del 18 aprile, rivede le proprie stime al ribasso assumendo per il 2024 e 2025 ricavi ed Ebitda inferiori in media del 30% rispetto a quanto previsto in precedenza. La variazione è dettata dall’instabile quadro normativo, che dovrebbe meglio delinearsi e portare benefici solo a fine 2024.

Per il 2024 gli esperti si aspettano un valore della produzione pari a 39,1, di poco inferiore rispetto a quello del 2022, e un Ebitda di 7,8 milioni che, rapportato al valore della produzione, evidenzia un margine che cala dal 20,7% al 20%. L’Ebit è atteso a 6,3 milioni e l’Ebit adjusted, al netto di spese non ricorrenti, a 6,5 milioni.

Per gli anni successivi, ricavi ed Ebitda inizieranno a crescere per attestarsi rispettivamente a 55,7 milioni e 11,7 milioni a fine 2026. L’Ebitda margin migliorerà di un punto percentuale passando dal 20% di fine 2024 al 21%. L’Ebit adjusted si assesterà a 10 milioni.

L’indebitamento finanziario netto è stimato in diminuzione già a partire dal 2024, grazie alla cassa generata nel periodo e dopo investimenti per complessivi 8 milioni nell’arco del triennio 2024-2026. A fine 2026 gli esperti si attendono un cambio di segno e una posizione finanziaria netta positiva per 400 mila euro.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a ATON Green Storage