La divisione Prima Power, core business del gruppo Prima Industrie, specializzata nella progettazione e costruzione di macchine laser e sistemi per la lavorazione lamiera, ha archiviato il 2016 in forte crescita. Il fatturato è aumentato sul pari periodo 2015 del 13% a 368,4 milioni, mentre l’Ebitda si è portato a 34,4 milioni (+36,5% a/a) facendo segnare un balzo di 170 punti base della redditività al 9,3 per cento. L’area di business, guidata da Ezio Basso, continuerà a crescere anche nel 2017 forte anche degli importanti investimenti effettuati per innovare la gamma prodotti.

- Ezio Basso, Amministratore Delegato di Prima Power, illustra le priorità strategiche

- Crescere nel business delle macchine 2D

- Crescere nel business delle macchine 2D – Laser Genius e software proprietario

- Crescere nel business delle macchine 2D – la partita si vince con la qualità

- Crescere nel Sud Est asiatico e recuperare market share in Europa

- La sorgente laser Fibra CF – un investimento per il futuro

- La sorgente laser Fibra CF – una componente strategica

- La sorgente laser Fibra CF – maggior redditività e fidelizzazione del cliente

- Prima Power – nascita di un player globale

- Prima Power – additive manufacturing, l’ultima frontiera della produzione meccanica

- Prima Power – i prodotti sono Industry 4.0 inside

- Prima Power – con il 4.0 fidelizziamo il cliente

- 2016 – crescita a doppia cifra

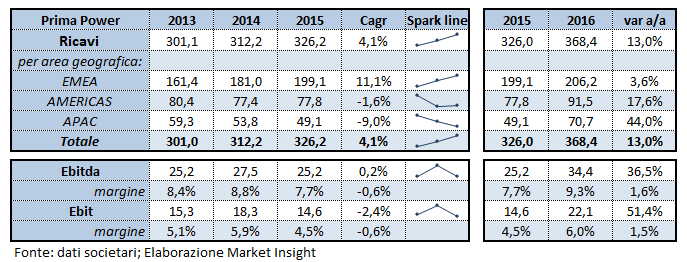

- Il triennio 2013-2015

- Commento

Prima Industrie, negli ultimi 12 mesi, si è apprezzata in Borsa di circa il 90% riportandosi in area 21,5 euro, sui massimi dalla primavera del 2008. Un risultato che stacca l’indice Ftse Italia Star di oltre il 57 per cento. Tra i principali catalyst della performance c’è sicuramente il cambio di passo compiuto dal gruppo lo scorso anno, come testimoniato dai risultati 2016 dove la società ha segnato una crescita a doppia cifra dei principali aggregati economici. Risultati in buona parte attribuibili all’andamento del business Prima Power, leader specializzato nella progettazione e costruzione di macchine laser e sistemi per la lavorazione della lamiera.

La business unit, core business dello storico gruppo quotato alla Borsa italiana dal 1999, nasce nel febbraio del 2008 quando Prima Industrie acquisì Finn-Power, un importante gruppo finlandese, creando di fatto il quarto player mondiale nel settore delle macchine laser e dei sistemi per la lavorazione della lamiera. Oggi Prima Power, dopo aver effettuato ingenti investimenti per rinnovare la gamma prodotti, completa ed all’avanguardia, intende rafforzare il proprio posizionamento competitivo agendo contemporaneamente su tre direttrici. In primis intende incrementare la market share sulle macchine della linea taglio laser 2D, ma anche crescere in Asia con particolare attenzione ai paesi del sud-est, e recuperare market share in Europa. Intende inoltre allargare l’utilizzo della sorgente laser fibra proprietaria a tutte le macchine laser prodotte, migliorando così la redditività del business.

Un progetto che vede nella ricerca e sviluppo il motore per accrescere la competitività dei propri prodotti e affrontare le sfide del mercato. Ecco perché la divisione indirizza circa il 6% del fatturato in attività di R&D offrendo così ai clienti contenuti tecnologici e di prestazione superiori. Infatti tutte le macchine sviluppate da Prima Power sono “Industry 4.0 inside”, migliorando sia i parametri di qualità che di produttività delle macchine. E la corsa all’innovazione è una costante per l’area di business tanto che uno degli investimenti più importanti in atto è quello per sviluppare la tecnologica del additive manufacturing, l’ultima frontiera della produzione meccanica. Una tecnologia già esistente, che permette di superare le limitazioni geometriche dei pezzi, permettendo un’elevata personalizzazione del prodotto e che Prima Power intende estendere alla realizzazione di pezzi di grandi dimensioni.

Gli sforzi del management si riflettono nei risultati 2016 che hanno segnato un vero e proprio cambio di passo rispetto al passato triennio. Il core business ha infatti realizzato una crescita a doppia cifra di tutti i principali aggregati economici. I ricavi sono cresciuti su base annua del 13% a 368,4 milioni, sostenuti soprattutto dai risultati delle aree Americas e Apac. L’Ebitda ammonta a 34,4 milioni (+36,5% a/a) portando la redditività al 9,3% (+160 bp) mentre l’Ebit si fissa a 22,1 milioni (+51,4%). Risultati che, come abbiamo detto, hanno trainato quelli del gruppo. Il 2016 si è dunque chiuso in linea con i primi 9 mesi, mentre il 2017 dovrebbe proseguire il trend di crescita già in atto. In particolare il management si aspetta un consolidamento dei risultati in Usa e Cina, una ripresa del mercato europeo nonché un contributo sempre crescente dal sud-est asiatico che appare particolarmente promettente e dove è stata recentemente aperta una nuova società, Prima Power Malaysia di cui Prima Industrie detiene una quota del 19 per cento.

Ezio Basso, Amministratore Delegato di Prima Power, illustra le priorità strategiche

“Incrementare la nostra market share sulle macchine della linea taglio laser 2D; crescere in Asia con particolare attenzione ai paesi del sud-est asiatico e recuperare market share in Europa; allargare l’utilizzo della sorgente laser fibra di nostra realizzazione a tutte le macchine laser prodotte, migliorando così la redditività del business”.

Sono queste, come sottolinea Ezio Basso, Amministratore delegato di Prima Industrie, “le priorità strategiche della divisione Prima Power, in linea con quanto si rileva anche dal piano industriale per il triennio 2017-2019 presentato a luglio dello scorso anno”.

Obiettivi già in fase di realizzazione. I risultati 2016 testimoniano, infatti, il buon lavoro del management in quanto la divisione Prima Power, il business più rilevante del Gruppo, ha visto ricavi ed Ebitda in crescita a doppia cifra. Performance che si sono riflesse anche in borsa con il titolo che ha innescato un solido trend rialzista che sta riportando il corso dei prezzi sui massimi da aprile 2015.

Crescere nel business delle macchine 2D

Ma procediamo con ordine focalizzandoci da prima sulle tre priorità che hanno guidato il management nel corso del recente passato e che si confermano strategiche anche per il futuro.

Ma procediamo con ordine focalizzandoci da prima sulle tre priorità che hanno guidato il management nel corso del recente passato e che si confermano strategiche anche per il futuro.

In primis, come ricorda il numero uno dell’area di business, “vogliamo recuperare market share sulle macchine laser 2d (bi-dimensionali) dove siamo storicamente più deboli con circa il 5% delle quote di mercato”. Debolezza, continua Ezio Basso, “dovuta principalmente al fatto che l’accesso a questo mercato è più facile e quindi ci sono innumerevoli player”.

Competitors provenienti anche da Paesi come Turchia, Polonia e Cina che, pur non avendo dalla loro la qualità tipica dei prodotti Prima Power e del Made in Italy in generale, mostrano prezzi più competitivi. Ingresso al mercato facilitato anche dall’avvento della tecnologia laser fibra, di più facile utilizzo. Una tecnologia infatti che, presentando una maggiore semplicità tecnologica , ha permesso l’accesso ad un maggior numero di operatori.

Crescere nel business delle macchine 2D – Laser Genius e software proprietario

Per raggiungere l’obiettivo di incrementare le quote di mercato nel 2D, Prima Power ha “realizzato un prodotto nuovo 2D, laser Genius, la nuova versione della macchina laser 2D di Prima Power ad alte prestazioni e gestita dal nuovo e innovativo CNC Open Laser2D, il nostro software proprietario”.

Per raggiungere l’obiettivo di incrementare le quote di mercato nel 2D, Prima Power ha “realizzato un prodotto nuovo 2D, laser Genius, la nuova versione della macchina laser 2D di Prima Power ad alte prestazioni e gestita dal nuovo e innovativo CNC Open Laser2D, il nostro software proprietario”.

E la soddisfazione per il management del gruppo è tanta poiché “oggi possiamo davvero dire di avere chiuso il cerchio: abbiamo il controllo completo sulla tecnologia laser”, prosegue Ezio Basso. “Sorgente laser e testa, automazione, hardware e software: tutti gli elementi essenziali della macchina sono sviluppati, prodotti e mantenuti direttamente da Prima Power. È un fatto decisivo per i nostri clienti perché possono fare affidamento su un unico punto di contatto, l’unico a condividere interamente la responsabilità del loro successo”.

Crescere nel business delle macchine 2D – la partita si vince con la qualità

Laser Genius infatti presenta notevoli vantaggi rispetto alla maggior parte delle macchine presenti sul mercato: alta qualità del lavorato, massima velocità di esecuzione senza compromessi sull’intera gamma di spessori e la migliore integrazione di tutti i componenti, interamente sviluppati e realizzati da Prima Power come unico fornitore. L’efficienza è ulteriormente incrementata grazie ai motori lineari ad alte dinamiche che contribuiscono ad aumentare la produttività fino al 15% rispetto ai motori di tipo convenzionale.

Laser Genius infatti presenta notevoli vantaggi rispetto alla maggior parte delle macchine presenti sul mercato: alta qualità del lavorato, massima velocità di esecuzione senza compromessi sull’intera gamma di spessori e la migliore integrazione di tutti i componenti, interamente sviluppati e realizzati da Prima Power come unico fornitore. L’efficienza è ulteriormente incrementata grazie ai motori lineari ad alte dinamiche che contribuiscono ad aumentare la produttività fino al 15% rispetto ai motori di tipo convenzionale.

Ed è proprio questa la carta che Prima Power intende giocare per battere la concorrenza e accrescere le quote di mercato sul 2D, “non una corsa al ribasso sui prezzi – sottolinea il numero uno della divisione – ma offrire contenuti tecnologici e di prestazioni nettamente superiori a quelli dei competitors”.

Crescere nel Sud Est asiatico e recuperare market share in Europa

La diversificazione geografica della divisione è sicuramente uno dei motori del successo, in quanto mercati che attraversano fasi di debolezza come ad esempio l’Europa e il Sud America sono compensati da quelli in crescita quali Usa, Cina e Sud Est asiatico. E quest’ultima area ha registrato, nel 2016, un balzo dei ricavi su base annuale del 44% portandosi a 70,7 milioni.

Ed è proprio in Asia che la divisione intende aumentare il proprio peso, infatti, come sottolinea Ezio Basso, “intendiamo crescere in Asia; in Cina abbiamo già un giro d’affari importante, quindi, intendiamo espanderci nel Sud est asiatico, in particolare in Corea, Malesia, Indonesia e Tailandia. Mercati promettenti, dove non abbiamo una forza specifica e dove vorremmo essere presenti in maniera diretta”. Anche il Giappone, che si caratterizza per essere un mercato difficile, risulta interessante per quanto riguarda i prodotti di alta gamma.

Ecco perché, continua l’Ad del gruppo, “abbiamo recentemente costituito con il nostro distributore una società in Malesia, Prima Power Malaysia, di cui abbiamo una quota del 19%, per presentarci con il nostro nome, quindi col brand Prima Power”.

L’Europa rimane l’area di business principale della divisione, con oltre il 50% del fatturato consuntivato nel 2016 a circa 206,2 milioni. “In Europa, dove siamo bene posizionati, stiamo aspettando di veder ripartire la domanda per i beni d’investimento. A nostro avviso – specifica il numero uno della divisione Prima Power – il Vecchio Continente nel 2017 potrebbe mostrare interessanti segnali di recupero”.

La sorgente laser Fibra CF – un investimento per il futuro

“Una novità per noi molto importante e che abbiamo annunciato nei primi mesi del 2016 è stata quella dello sviluppo e realizzazione di una sorgente laser proprietaria di alta potenza con tecnologia fibra”. Una decisione importante poiché specifica Ezio Basso “fino a pochi anni fa tutti i laser fibra da noi installati erano acquistati da un produttore che all’inizio del nuovo millennio ha rivoluzionato il mercato introducendo la tecnologia a fibra e rendendo rapidamente obsoleti tutti i vecchi operatori, inclusa la nostra controllata americana”.

“Una novità per noi molto importante e che abbiamo annunciato nei primi mesi del 2016 è stata quella dello sviluppo e realizzazione di una sorgente laser proprietaria di alta potenza con tecnologia fibra”. Una decisione importante poiché specifica Ezio Basso “fino a pochi anni fa tutti i laser fibra da noi installati erano acquistati da un produttore che all’inizio del nuovo millennio ha rivoluzionato il mercato introducendo la tecnologia a fibra e rendendo rapidamente obsoleti tutti i vecchi operatori, inclusa la nostra controllata americana”.

Un gap che Prima Industrie ha colmato con la realizzazione della sorgente laser CF, frutto di massicci investimenti, il cui test ha dato esito positivo. Il gruppo ora sta inserendo nelle macchine i propri laser CF e nel 2016 sono stati installati circa 30 laser fibra con tecnologia proprietaria, con l’obiettivo di giungere progressivamente al 75% sul totale dei laser fibra installati nel 2019.

La sorgente laser Fibra CF – una componente strategica

Lo sviluppo di questa tecnologia rappresenta un obiettivo fondamentale poiché consente a Prima Power di contare su un’ alternativa per un componente altamente strategico per il proprio business quale la sorgente laser in fibra. Tecnologia oggi vincente per una moltitudine di applicazioni e che sta sostituendo quella precedente denominata CO2.

Il management inoltre conta su una notevole crescita della domanda di macchine laser con tale tecnologia, una gamma di prodotto che Prima Power copre anche grazie all’introduzione di nuovi modelli, quali Laser Next nel settore delle macchine per il taglio tridimensionale (e in particolare per il mercato automotive), PLATINO 2.0 Fiber e Laser Genius nel settore del taglio 2D, oltreché Combi Genius nel settore delle macchine combinate di taglio laser e punzonatura.

La sorgente laser Fibra CF – maggior redditività e fidelizzazione del cliente

“L’effetto pratico di questa scelta è che, da ora in poi, non si passerà più da un fornitore esterno per comprare una delle componenti principali delle nostre macchine, ma la produrremo internamente. Un prodotto che dunque conosciamo bene e che verrà customizzato sulle nostre macchine, con effetto immediato in termini di redditività del Gruppo”. Infatti, prosegue Ezio Basso, “il costo del laser rappresenta circa il 30% del prezzo a cui vendiamo le nostre macchine ed inserire nei prodotti quello realizzato internamente, permetterà di alzare significativamente la redditività del business a livello consolidato ”.

“L’effetto pratico di questa scelta è che, da ora in poi, non si passerà più da un fornitore esterno per comprare una delle componenti principali delle nostre macchine, ma la produrremo internamente. Un prodotto che dunque conosciamo bene e che verrà customizzato sulle nostre macchine, con effetto immediato in termini di redditività del Gruppo”. Infatti, prosegue Ezio Basso, “il costo del laser rappresenta circa il 30% del prezzo a cui vendiamo le nostre macchine ed inserire nei prodotti quello realizzato internamente, permetterà di alzare significativamente la redditività del business a livello consolidato ”.

Ma c’è molto di più in quanto lo sviluppo della sorgente proprietaria “ci permetterà anche una più efficace attività di after-sale consentendoci di diventare unico fornitore del cliente”.

Prima Power – nascita di un player globale

La divisione Prima Power nasce nel febbraio del 2008 quando Prima industrie acquisì Finn-Power, società finlandese con sedi commerciali dislocate in tutto il mondo e una forte presenza negli Usa. La società finlandese presentava una struttura simile a quella di Prima industrie, cosa che ha facilitato l’integrazione tra i due gruppi. Nel 2011 nasce il nuovo brand, per cui tutti i prodotti laser, di lavorazione della lamiera e i relativi servizi sono venduti con il marchio Prima Power.

Nasce così uno dei principali player mondiali nel settore delle macchine laser e dei sistemi per la lavorazione della lamiera, con un’ampia gamma di applicazioni: lavorazione laser, punzonatura, cesoiatura, piegatura, automazione. Le reti di vendita e di assistenza delle due società vengono completamente integrate e nuove filiali nascono in Brasile, India, Russia, Turchia, Emirati Arabi Uniti, Australia, Messico e Corea. Il gruppo possiede cinque stabilimenti: due in Italia, uno in Finlandia, USA e Cina.

E dalla fusione delle due realtà nasce anche il quarto player mondiale. In particolare sulle macchine 3D, Prima Power è leader globale (con oltre il 20% del mercato) insieme alla tedesca Trumpf. Al secondo posto vi è Amada, società giapponese, e al terzo Bystromic, controllata del conglomerato svizzero Conzzeta. Sulle macchine 2D invece la market share è più bassa e pari a circa il 5 per cento. La divisione detiene la leadership mondiale anche sui sistemi, complessi di macchine interconnesse per effettuare diverse lavorazioni consecutive, Prima Power si colloca come leader mondiale.

Una società che ha fatto dell’innovazione tecnologica un elemento distintivo. Infatti l’attività di ricerca e sviluppo del gruppo nel corso del 2016 è stata pari a 22,9 milioni (di cui 16,1 milioni nel segmento Prima Power e 6,8 milioni nel segmento Prima Electro). “Ogni anno sviluppiamo prodotti nuovi e realizziamo upgrade di quelli già esistenti. Uno dei nostri punti di forza è l’innovazione tecnologica per cui spendiamo mediamente circa il 6% dei ricavi annui, scelta che ci permette di proporre ai nostri clienti sempre nuove release”.

Prima Power – additive manufacturing, l’ultima frontiera della produzione meccanica

Uno degli investimenti più importanti che la divisione sta effettuando è quella per lo sviluppo della tecnologica del additive manufacturing, l’ultima frontiera della produzione di componenti meccaniche. Una tecnologia che permette la realizzazione di oggetti tridimensionali attraverso speciali macchinari a getto di materia. Un processo dunque inverso rispetto a quello tradizionale di asportazione di materia.

Uno degli investimenti più importanti che la divisione sta effettuando è quella per lo sviluppo della tecnologica del additive manufacturing, l’ultima frontiera della produzione di componenti meccaniche. Una tecnologia che permette la realizzazione di oggetti tridimensionali attraverso speciali macchinari a getto di materia. Un processo dunque inverso rispetto a quello tradizionale di asportazione di materia.

Una tecnologia già esistente che presenta notevoli vantaggi. Innanzitutto sono minori le limitazioni geometriche per la produzione dei pezzi. Depositando e consolidando il materiale layer by layer, si ottengono forme e strutture difficilmente riproducibili con le tecnologie classiche. Inoltre, permette un’elevata personalizzazione del prodotto senza un aumento dei costi di produzione.

Come sottolinea Ezio Basso “stiamo lavorando all’implementazione della tecnologia del additive manufacturing per le nostre macchine. Abbiamo le potenzialità per poter lavorare in questo campo. Una tecnologia già esistente che presenta diversi vantaggi ma ha ancora dei limiti di applicazione al nostro business come per esempio la difficoltà di realizzare pezzi di grandi dimensioni”.

Noi, continua il numero uno dell’area di business “vogliamo invece realizzare pezzi di grandi dimensioni aumentando anche la velocità di questa tecnologia in fase di realizzazione dei pezzi. Allo stato attuale siamo allo stadio pre-prototipale e il primo prototipo sarà realizzato entro un anno, per andare poi successivamente sul mercato con una gamma di prodotti aggiuntivi”.

Prima Power – i prodotti sono Industry 4.0 inside

Prima Power non è solo pioniera delle tecnologie additive manufacturing applicate al business delle macchine e sistemi per la lavorazione lamiera, ma è anche arrivata in anticipo rispetto a tante realtà del panorama industriale italiano sulla produzione intelligente, ovvero l’industria 4.0.

Prima Power non è solo pioniera delle tecnologie additive manufacturing applicate al business delle macchine e sistemi per la lavorazione lamiera, ma è anche arrivata in anticipo rispetto a tante realtà del panorama industriale italiano sulla produzione intelligente, ovvero l’industria 4.0.

Ricordiamo che con il termine Industria 4.0 generalmente si indica una tendenza all’automazione industriale che integra alcune nuove tecnologie produttive atte a migliorare le condizioni di lavoro ed aumentare la produttività e la qualità produttiva degli impianti.

E proprio in questa direzione, come sottolinea Ezio Basso “il nostro gruppo è presente ancora prima che ci fosse questa enfasi su tale argomento. In particolare i nostri macchinari incorporano tutti le “enabling technology”, ovvero quelle tecnologie ad alta intensità di conoscenza e di R&S, soggette a cicli di innovazione rapidi, a consistenti spese di investimento e a posti di lavoro altamente qualificati”.

Prima Power – con il 4.0 fidelizziamo il cliente

Infatti continua il numero uno del gruppo “noi attiviamo la manutenzione a distanza e le nostre macchine sono interconnesse fra loro in modo tale che sia noi che il cliente siamo in grado di ricavare i dati necessari per la manutenzione preventiva oltre che le statistiche di produzione”. Questo ovviamente consente a Prima Power di aderire ai vari progetti sia in ambito regionale che comunitario.

Del resto il management di Prima Power è convinto che la concorrenza in questo business si batte con la qualità e non tanto nella corsa al ribasso del prezzo. Ed è proprio per questo che la tecnologia 4.0 è fondamentale. Come ricorda l’Ad della società “il 4.0 è un plus nella macchina venduta al cliente in quanto è collegata online con il fornitore, pertanto si può fare la manutenzione a distanza o preventiva evitando gli stop inattesi”.

Inoltre, continua Ezio Basso “il cliente può fare statistiche per rendere più efficiente la produzione e la programmazione delle risorse. Così fidelizziamo il cliente anche perché chi compra la nostra macchina compra il software integrato e sapendolo usare tenderà a rimanere sui nostri prodotti. Ecco perché è importante investire sull’innovazione”.

2016 – crescita a doppia cifra

Gli sforzi del management della divisione si sono riflessi nei risultati molto positivi del 2016, dove tutti i principali aggregati economici sono cresciuti a doppia cifra.

In particolare i ricavi sono aumentati del 13% a 368,4 milioni. Vendite che hanno beneficiato soprattutto dell’andamento di business in Americas (25% del totale), dove la divisione ha fatturato 91,5 milioni (+17,6%) e in Apac (+44%) a 70,7 milioni. In lieve progresso le sales in Europa (EMEA) a 206,2 milioni.

In particolare i ricavi sono aumentati del 13% a 368,4 milioni. Vendite che hanno beneficiato soprattutto dell’andamento di business in Americas (25% del totale), dove la divisione ha fatturato 91,5 milioni (+17,6%) e in Apac (+44%) a 70,7 milioni. In lieve progresso le sales in Europa (EMEA) a 206,2 milioni.

L’Ebitda della divisione nel periodo è salita a 34,4 milioni (+ 36,5%) con un margine in rialzo di oltre 160 basis point. L’Ebit cresce del 51,4% a 22,1 milioni con un incremento del Ros di 150 punti base sul pari periodo del 2015.

Il triennio 2013-2015

Nel triennio 2013-2015 la divisione Prima Power ha evidenziato una crescita media annua dei ricavi (Cagr) del 4,1 per cento. Valore guidato principalmente dall’andamento del business nell’area Emea (+11,1%), mentre Americas e Apac hanno visto risultati più deboli soprattutto nel 2014 e 2015.

Per quanto riguarda gli utili operativi, l’Ebitda nel triennio è rimasto sostanzialmente stabile poco sopra i 25 milioni, con un margine in lieve calo, e l’Ebit flette del 2,4% medio annuo passando da 15,3 milioni a 14,6 milioni. Doveroso ricordare però che l’Ebitda 2014 beneficiava di poste non ricorrenti pari a circa 2 milioni, mentre nel 2015, invece, gli eventi non ricorrenti sono risultati negativi per 0,6 milioni, principalmente riconducibili ad un provento per cessioni di licenze pari a 1,3 milioni ed a costi di ristrutturazione/riorganizzazione, contenziosi e penalità clienti per 1,9 milioni.

Il portafoglio ordini della divisione Prima Power (non inclusivo dell’after-sale service) nel 2016 è stato di 136,4 milioni (95% del totale). I nuovi ordini nel periodo (inclusivi dell’after-sale service) ammontano a 401,3 milioni, con un book to bill di 1,1 volte.

Il Book to bill, dato dai nuovi ordini acquisiti nell’anno sul fatturato, è cresciuto da 0,98 volte del 2013 a 1,11 volte del 2015. Valore che contiene visibilità sul fatturato per più di un anno oltreché un positivo andamento del business. Un indicatore importante che registra un progressivo rafforzamento del business machinery del gruppo.

E le prospettive per il futuro sono interessanti, infatti come ci ricorda Ezio Basso “gli ultimi 12 mesi sono stati buoni per il nostro settore e il 2016 ha evidenziato un dato positivo non solo per i risultati consuntivati ma anche per l’acquisizione di nuovi ordini”. E, prosegue il numero uno della divisione, “per quanto riguarda i mercati, sicuramente Nord America e Cina hanno fatto bene quest’anno e ci aspettiamo un proseguimento del trend anche nel 2017. Vogliamo inoltre rafforzare il mercato europeo, dove abbiamo sempre fatto bene ma che negli ultimi anni ha subito un rallentamento a causa della crisi che ha colpito il vecchio continente. Inoltre nel medio-lungo termine ci aspettiamo un contributo interessante dal sud-est asiatico”.

Commento

La divisione Prima Power ha mostrato nel triennio 2013-2015 un tasso di crescita medio annuo (Cagr) dei ricavi del 4,1% e una sostanziale stabilità dei risultati operativi, trainando di fatto l’intero gruppo e controbilanciando la debolezza espressa dalla divisione Electro.

Il 2016 invece ha registrato i principali aggregati economici in crescita a doppia cifra, guidati dagli ingenti investimenti realizzati per rinnovare la gamma prodotti e realizzando così un cambio di rotta rispetto al triennio precedente.

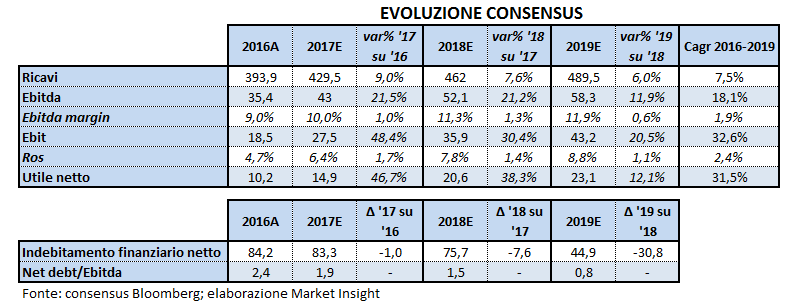

Un trend positivo che si è riflesso anche sull’andamento del gruppo visto che la divisione Prima Power rappresenta circa il 90% del fatturato consolidato. Prima Industrie infatti ha intrapreso nel 2016 un netto cambio di passo che si dovrebbe consolidare nel triennio 2017-2019, come si evince dal Piano Industriale. Il Piano, prevede una crescita costante del fatturato consolidato fino a 500 milioni nel 2019 a perimetro costante, Ebitda di gruppo superiore al 12% dei ricavi e indebitamento finanziario netto in forte calo, portando il rapporto debt/equity ben al di sotto delle 0,7 volte. Per approfondimenti sul Piano industriale vedi anche la lettera all’investitore dedicata: Prima Industrie – Si profila un rilancio in grande stile.

Confermano i numeri del Piano anche gli analisti finanziari come si evince dalla tabella sottostante. Il consensus nel periodo 2016-2019 si attende un tasso medio di crescita annuo delle sales del 7,5%, del 18,1% dell’Ebitda e del 32,6% dell’Ebit. L’indebitamento finanziario netto dovrebbe scendere nel periodo 2016-2019 di ben 39,3 milioni, passando da 84,2 milioni dello scorso anno a 44,9 milioni, portando il ratio net debt/Ebitda da 2,4 volte a 0,8 volte. Dall’uscita dei risultati 2016, che hanno registrato indebitamento finanziario netto molto migliore delle attese, gli analisti hanno rivisto al ribasso le loro stime su tale dato per il periodo.

Confermano i numeri del Piano anche gli analisti finanziari come si evince dalla tabella sottostante. Il consensus nel periodo 2016-2019 si attende un tasso medio di crescita annuo delle sales del 7,5%, del 18,1% dell’Ebitda e del 32,6% dell’Ebit. L’indebitamento finanziario netto dovrebbe scendere nel periodo 2016-2019 di ben 39,3 milioni, passando da 84,2 milioni dello scorso anno a 44,9 milioni, portando il ratio net debt/Ebitda da 2,4 volte a 0,8 volte. Dall’uscita dei risultati 2016, che hanno registrato indebitamento finanziario netto molto migliore delle attese, gli analisti hanno rivisto al ribasso le loro stime su tale dato per il periodo.

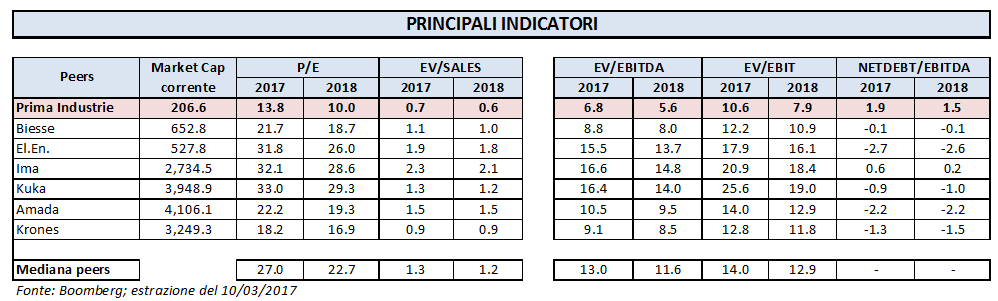

Il titolo risulta appetibile da un punto di vista relativo infatti Prima Industrie è a sconto sia sui multipli asset side che equity side. In particolare, rispetto ai peers, il titolo della multinazionale italiana tratta a 13,8 volte gli utili 2017 contro una mediana di 27 volte (49% di sconto). Vantaggio che si ripropone anche su tutti gli indicatori asset side. Tra questi evidenziamo l’Ev/Ebitda di quest’anno a 6,8 volte, contro le 13 volte dei comparables (48% di sconto).

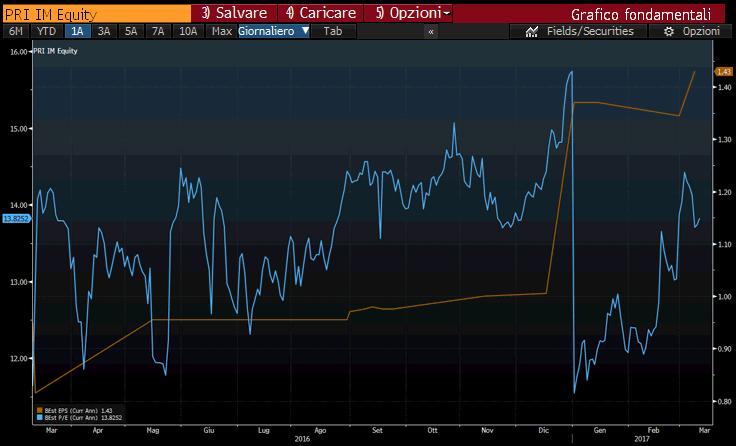

Relativamente al P/E 2017 risulta interessante evidenziare come da una valutazione finanziaria grafica emerge che a partire da dicembre 2016, gli analisti hanno alzato l’eps stimato di Prima Industrie portandolo da 1 euro a 1,43 euro (+43%), provocando così una netta riduzione del P/E da oltre 15 volte agli attuali 13,8 volte gli utili.

Relativamente al P/E 2017 risulta interessante evidenziare come da una valutazione finanziaria grafica emerge che a partire da dicembre 2016, gli analisti hanno alzato l’eps stimato di Prima Industrie portandolo da 1 euro a 1,43 euro (+43%), provocando così una netta riduzione del P/E da oltre 15 volte agli attuali 13,8 volte gli utili.

Ricordiamo infine che il Cda anche alla luce delle buone aspettative per l’esercizio in corso ha deciso di proporre all’Assemblea la distribuzione di un dividendo pari a 0,3 euro per azione, ovvero del 20% superiore rispetto a quello distribuito nell’esercizio precedente (dividend yield di 1,4%).