con le banche")

L’istituto di credito con sede a Mestre (Venezia) archivia il 2017 con risultati eccellenti che lo proiettano verso il conseguimento degli obiettivi del business plan, pienamente confermati dall’Ad Giovanni Bossi. L’attenzione dell’istituto sarà ancora focalizzata sulla ricerca di occasioni di crescita anche straordinaria e al contempo sullo sviluppo delle attività in cui il gruppo è presente. Un particolare rilievo verrà dato all’area Npl che è stata enucleata in una società a sé stante per meglio cogliere le opportunità di business che si presenteranno con eventuali partner e di valorizzazione.

- Giovanni Bossi, Ceo di Banca Ifis, illustra le priorità strategiche

- Le occasioni fornite dalla trasformazione del settore bancario

- La strategia di crescita spiegata dall’Ad

- I principali target del piano 2017/19

- Le previsioni per il 2018

- I crediti non performing al centro dei progetti di crescita

- Il modello di business nei Npl

- Cosa prevede il piano per i Npl

- I business della ex Interbanca faranno da volano allo sviluppo

- I target al 2019 per corporate banking e leasing

- L’espansione nel factoring

- La crescita nel business dei crediti fiscali

- La strategia nel funding

- Forte focus sul digitale con investimenti per 140 milioni

- Un 2017 all’insegna della crescita di ricavi e margini

- Analisti – I giudizi equamente divisi fra ‘hold’ e ‘buy’. Assenti i ‘sell’

- Borsa – Forte sovra-performance di medio/lungo grazie a fondamentali solidi

Un utile netto decuplicato dai 18,6 milioni registrati nel 2010, alla vigilia della diversificazione delle attività, agli oltre 180 milioni archiviati nel 2017. Nello stesso arco di tempo un margine di intermediazione bancario, che rappresenta i ricavi dell’istituto, quintuplicato dai 94 milioni del 2010 ai 519 milioni segnati lo scorso anno. Sono questi i dati che testimoniano la crescita di Banca Ifis. Il gruppo sotto la guida di Giovanni Bossi, l’Ad che tiene le redini della banca da oltre 20 anni, è stato trasformato da una realtà di finanziamento locale, specializzata in piccole aziende, a un gruppo tecnologicamente all’avanguardia e focalizzato in alcuni dei segmenti più interessanti dell’attività bancaria.

Banca Ifis nasce a metà degli anni ottanta come istituto di finanziamento e sconto, nel 2002 si trasforma in banca e da allora mette a segno un progresso che, negli ultimi sette anni, ha avuto un’accelerazione formidabile. A partire in particolare dal 2012, con l’ingresso nel settore degli Npl attraverso l’acquisizione di Toscana Finanza, poi incorporata, e che ora rappresenta uno dei business trainanti della banca. In seguito, con l’aggiunta delle attività di credito a medio/lungo termine e di strutturazione di operazioni finanziarie grazie all’acquisto, a fine 2016, di Interbanca, riportata in utile e assorbita già nel primo anno, ed infine con il debutto nell’attività di cessione del quinto.

La crescita del business, avvenuta tramite acquisizioni subito integrate e inserite in un percorso di sviluppo organico, ha seguito quella che è la filosofia di casa, cioè mantenere elevata la liquidità, oltreché il controllo della redditività corretta per il rischio e del capitale assorbito.

Ma i passi compiuti finora da Banca Ifis non costituiscono un punto di arrivo, semmai una base di partenza per i prossimi anni. Un percorso definito in modo più puntuale nel business plan 2017/19, che viene confermato dall’amministratore delegato nei suoi obiettivi e che potrà riservare sorprese, visto che la banca non intende lasciarsi scappare le opportunità di crescita che il suo attuale posizionamento e la sua struttura snella e altamente tecnologica le consentono di cogliere.

Una capacità che la Borsa ha saputo apprezzare. Al contrario dell’andamento del settore bancario, il cui indice risulta ben lontano dai picchi del 2015, il grafico di Banca Ifis mostra una crescita che pare indenne da tali oscillazioni. Certo, dal massimo di 49 euro toccato nel mese di ottobre 2017 vi è stato un ridimensionamento fino all’attuale valore delle azioni di 33 euro, ma il progresso dai 6,8 euro di cinque anni fa (marzo 2013) è pressoché costante. E la crescita del business può sostenere nuovi incrementi.

Giovanni Bossi, Ceo di Banca Ifis, illustra le priorità strategiche

“Ampliare il perimetro di operatività, facendo leva sulla neo-acquisita Interbanca, consolidare la leadership nei business storici e sviluppare quelli inerenti la gestione degli Npl, portando nel contempo a termine la trasformazione digitale”.

Sono queste, secondo Giovanni Bossi, amministratore delegato di Banca Ifis, “le priorità strategiche a cui lavoriamo per salvaguardare le strategie di sviluppo, mantenere elevata la liquidità, oltreché il controllo della redditività corretta per il rischio e del capitale assorbito”.

Obiettivi incorporati nel piano industriale 2017/19 al cui interno assumono un ruolo importante pure le attività “finalizzate a cogliere opportunità di crescita anche per linee esterne in settori omogenei o contigui”. Questo in quanto Banca Ifis dispone ”dei mezzi e delle risorse per cogliere le occasioni, mantenendo la massima attenzione nella valutazione dei rischi e delle opportunità”.

Le occasioni fornite dalla trasformazione del settore bancario

Uno degli elementi di grande opportunità è la trasformazione in atto nel settore bancario, che favorirà gli operatori capaci di operare nel nuovo contesto come Banca Ifis.

“Le occasioni di crescita che abbiamo colto finora con determinazione ci saranno ancora” – sottolinea Bossi – “il mondo delle banche sta cambiando. Il digitale è un elemento di grandissimo mutamento e i ricavi transazionali si stanno consumando. Le banche del futuro si occuperanno di credito e di risparmio. Questa tendenza è destinata ad affermarsi e noi ci candidiamo a essere una banca che serve i propri clienti in modo ampio e verticale, attenta ai loro bisogni e con la migliore user experience”.

La strategia di crescita spiegata dall’Ad

“Noi cresciamo per contiguità”, spiega Bossi, “mettendo a frutto la nostra esperienza che è quella nel finanziamento delle micro imprese, un settore dove abbiamo un know-how superiore agli altri istituti e che consente ancora margini più interessanti perché non attira la competizione dei grandi operatori, che spinge al ribasso i margini. Man mano che cresciamo, ci rivolgiamo anche alle imprese più strutturate alle quali offriamo anche i servizi di leasing e di finanza strutturata”.

Altra area di competenza è quella del retail. “Siamo specializzati nell’acquisto, nella gestione e nel recupero del credito unsecured tipico delle persone fisiche” -osserva Bossi – “in questo ambito si inserisce l’ingresso nell’attività di cessione one del quinto che è un modo di fornire un servizio percepito come utile dalla nostra clientela retail e quindi redditizio”.

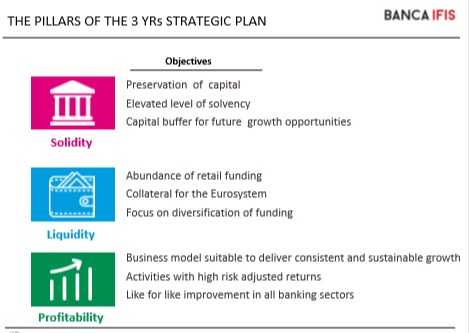

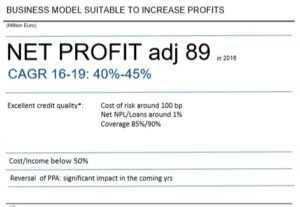

I principali target del piano 2017/19

Nel piano al 2019, precisa il Ceo di Banca Ifis, “ci siamo fissati obiettivi importanti sia nel supporto alle imprese, sia nella gestione del credito deteriorato e del successivo recupero, permettendo a imprese e famiglie in difficoltà di trovare una soluzione sostenibile”.

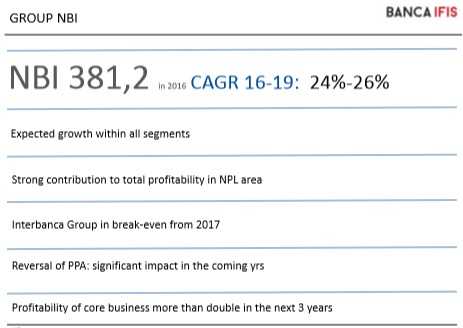

Iniziative a cui seguono numeri specifici, poiché le proiezioni indicano un tasso di crescita annuo composto del 24/26% per il margine di intermediazione espresso al netto delle componenti non ricorrenti e rispetto ai 381,2 milioni di fine 2016.

Ancora più forte il tasso medio annuo di crescita dell’utile netto, atteso nel triennio al 40/45% rispetto al dato normalizzato di 89,8 milioni di fine 2016. E se tutto verrà confermato, il Roe al 2019 dovrebbe superare il 15% con un cost/income inferiore al 50% a fine piano.

E tutto ciò sarà accompagnato da un Total Capital ratio atteso tra il 17% e il 18% nel 2019, quando le eccedenze sui minimi regolamentari potranno supportare cinque miliardi di nuovi attivi. Da rilevare infine che l’EPS ed il Book Value per azione sono proiettati rispettivamente oltre 4,5 euro e 30 euro a fine piano.

Le previsioni per il 2018

Per il 2018 le previsioni della società sono positive. “Stiamo lavorando per una crescita dell’utile netto nell’ordine di grandezza di una “high single digit”, anticipa l’amministratore delegato del gruppo.

Secondo quanto riportato da Bloomberg, il consensus degli analisti indica un’attesa di ricavi per 570 milioni e un risultato bottom line di 191 milioni.

I crediti non performing al centro dei progetti di crescita

Lo scenario si conferma positivo per il business dei Npl e Banca Ifis vuole “conseguire una crescita accelerata facendo leva sulle capacità operative messe a punto in questi anni, cogliendo le opportunità che si creeranno in un mondo nel quale cresce la pressione volta a ‘ripulire’ i bilanci degli istituti meno forti sui ratio patrimoniali”.

Ed è anche per questo che il gruppo “continuerà a monitorare le offerte di acquisto di portafogli di crediti e ad affinare le soluzioni organizzative e gestionali che ci consentano continui progressi nei tassi di recupero”.

Nel contempo saranno valutate operazioni sul mercato secondario in quanto “la liquidità presente sul mercato e la capacità di trasformare la qualità dei portafogli in forza della propria azione si coniugherà con l’opportunità di soddisfare volumi operativi sempre più elevati con beneficio per la banca e per i debitori/clienti coinvolti dalle iniziative dell’istituto”.

Il modello di business nei Npl

L’importanza centrale per lo sviluppo del gruppo assunta dall’area di gestione del credito deteriorato è evidenziata dalla decisione di riunire questa attività in una società a sé stante con la costituzione di Ifis Npl.

Una scelta che potrebbe favorire la firma di partnership allo scopo di allargare il perimetro di attività e promuovere una valorizzazione di questa area di business. “Per il momento abbiamo scorporato il mondo Npl, poi vedremo il da farsi. Il nostro obiettivo è allargare la nostra offerta e proporre i nostri servizi a chi ce li chiede. Le banche” – osserva Bossi – “hanno sempre più bisogno di controparti affidabili che sappiano risolvere in modo efficiente i loro problemi a tutto tondo”.

“Attualmente il core business di Banca Ifis è rappresentato per il 78% dalle posizioni da clientela retail dove fonda la propria esperienza di acquisto, gestione e recupero, un business basato sulle conoscenze statistiche dei diversi cluster e sulla capacità di generare cash flow in tempi rapidi” spiega il manager, “non escludiamo di ampliare la nostra offerta anche al segmento immobiliare, che segue logiche completamente diverse e si basa sulla capacità di recupero per via giudiziale”.

Cosa prevede il piano per i Npl

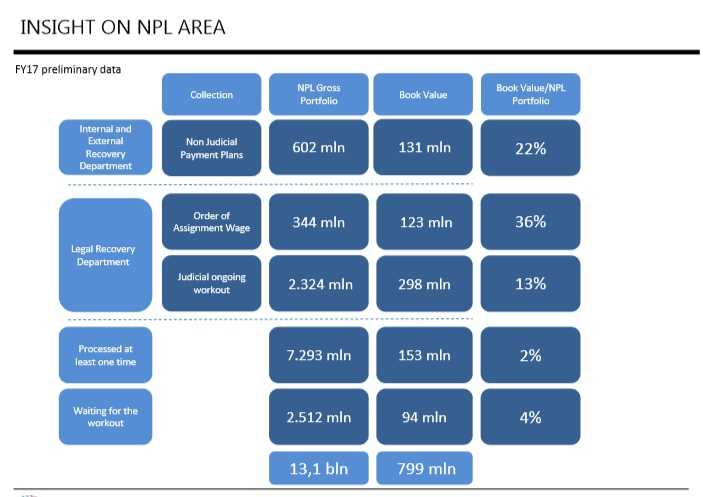

I volumi sono visti in aumento ad un tasso del 35-40% e il nuovo piano prevede l’acquisizione di crediti per 10-15 miliardi nel triennio 2017-2019. E ciò rispetto ad uno stock gestito di oltre 13 miliardi e composto da 1,5 milioni di posizioni a fine 2017.

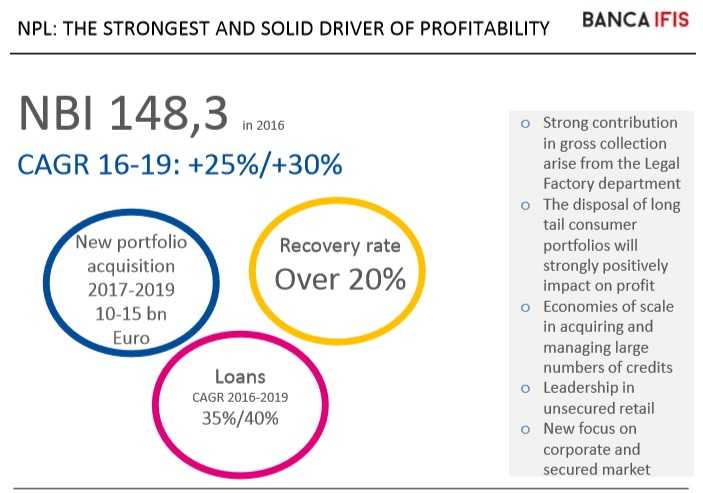

Il tasso di crescita medio annuo dovrebbe così collocarsi fra il 25-30%, dai 148,3 milioni a fine 2016, mentre il recovery rate dovrebbe collocarsi oltre il 20%. E se tutto questo sarà confermato, l’incidenza di questa linea di business sul margine di intermediazione complessivo dovrebbe salire al 44% a fine 2019.

I business della ex Interbanca faranno da volano allo sviluppo

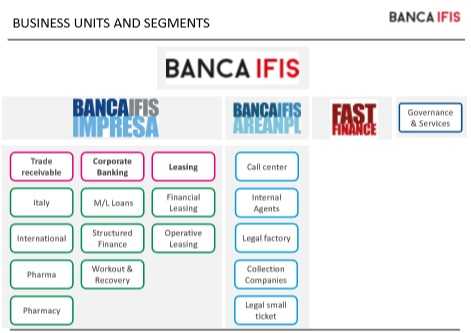

Il 30 novembre 2016 Banca Ifis ha acquistato Interbanca, individuando nel corporate banking un settore centrale nei piani di sviluppo così come nel leasing. Interbanca è già stata portata in utile nei primi sei mesi del 2017, come promesso, ed è stata completamente integrata nel gruppo per sviluppare le sinergie previste.

“Il leasing è caratterizzato da forti sinergie commerciali grazie anche all’attività di cross-selling che verrà intensificata per sviluppare il business ed estenderlo a tutte le aree ove siamo attivi, in particolare nell’automotive e nello strumentale, escludendo però l’immobiliare ed il navale” ha detto Bossi.

“Nel corporate banking”, sottolinea l’Ad, “ci concentreremo su tre attività: (1) credito commerciale a medio/lungo termine focalizzato sulla clientela di dimensioni più contenute, a redditività più elevata e con rischio determinabile; (2) finanza strutturata, riportando l’attività ad un ruolo di operatore primario; (3) gestione del portafoglio deteriorato con massima proattività nel recupero nella consapevolezza delle necessità contingenti e rispettando rigorosi parametri di sostenibilità e di convenienza economica”.

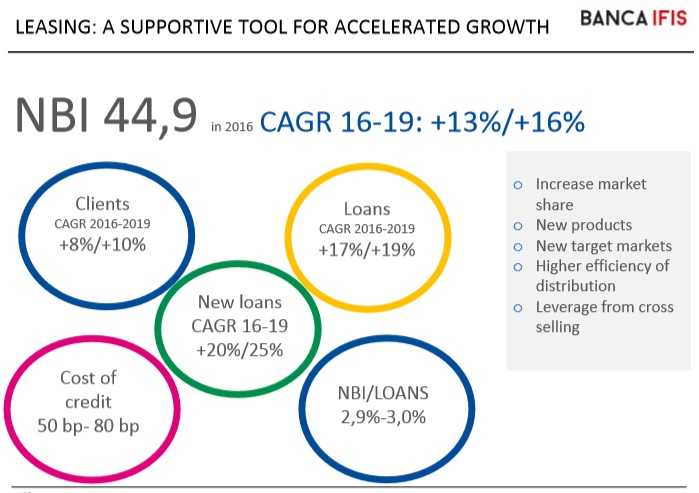

I target al 2019 per corporate banking e leasing

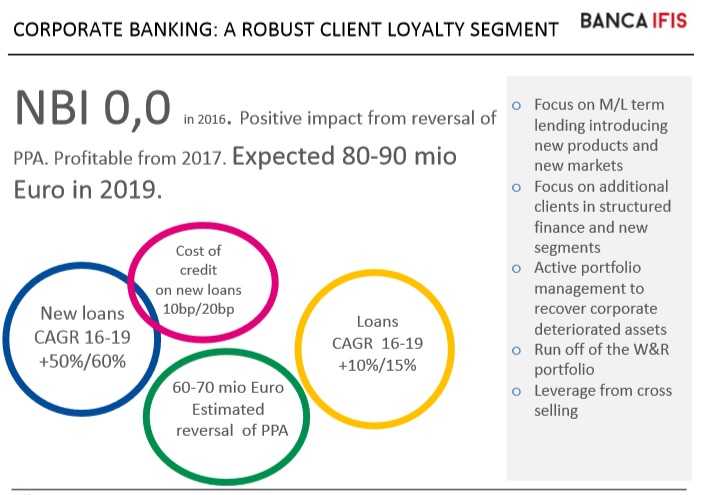

Nell’ambito del corporate banking, il piano prevede una crescita media annua dei volumi del 10-15% e se ciò sarà confermato il giro d’affari in questa attività arriverà a collocarsi a regime tra gli 80 ed i 90 milioni, anche perché le nuove erogazioni sono attese in aumento ad un tasso medio annuo composto del 50-60%.

Di rilievo anche i numeri del leasing, ove le stime di piano indicano una crescita media annua dei ricavi del 13-16% partendo dai 45 milioni di fine 2016. Target da raggiungere tramite l’aumento degli impieghi, con un tasso medio annuo del 17-19%, e con l’acquisizione di nuova clientela, ove il Cagr è compreso tra l’8% e il 10%.

E se tutto ciò sarà confermato, aumenterà progressivamente l’incidenza sul margine di intermediazione di tutte e due le attività. Più in particolare, nel 2019 l’incidenza del corporate banking si dovrebbe avvicinare al 12%, mentre il peso del leasing dovrebbe attestarsi al di sopra dell’8,5%.

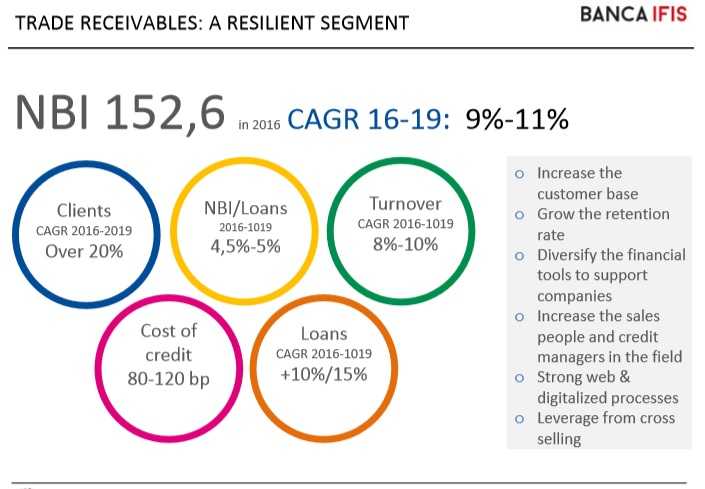

L’espansione nel factoring

Nel factoring “continueremo a focalizzare la nostra azione su soggetti di dimensione più contenuta ove la redditività appare attualmente meno compromessa”.

Proseguirà inoltre “l’azione di sviluppo sui mercati internazionali, ove siamo già presenti nel comparto farma-industriale, nel settore delle farmacie e in quello dei crediti verso la Pubblica Amministrazione”.

Il business dei crediti commerciali dovrebbe conseguire un Cagr del 9-11%, con impieghi in crescita ad un tasso medio annuo composto compreso tra il 10% e il 15%.

Il piano prosegue ricordando che l’istituto punta a raggiungere il target prefissato anche tramite l’acquisizione di nuova clientela, prevista crescere ad un Cagr di oltre il 20%. E l’incidenza di questa linea di business sul totale dovrebbe attestarsi al 27,4% a fine 2019.

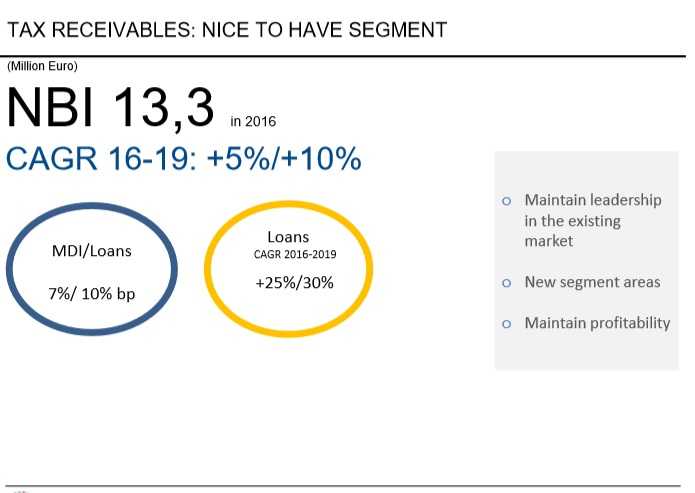

La crescita nel business dei crediti fiscali

L’operatività sui crediti fiscali vede la banca “confermare la propria leadership in considerazione della buona redditività ricavabile nel medio termine da questi investimenti”.

In quest’area, il piano prevede un tasso di crescita medio annuo composto del 5-10% sulla base degli oltre 13 milioni di fine 2016. Gli impieghi sono invece visti in crescita ad un Cagr del 25-30% e il peso di questa linea di business sul totale dovrebbe attestarsi al 2,1% a fine 2019.

La strategia nel funding

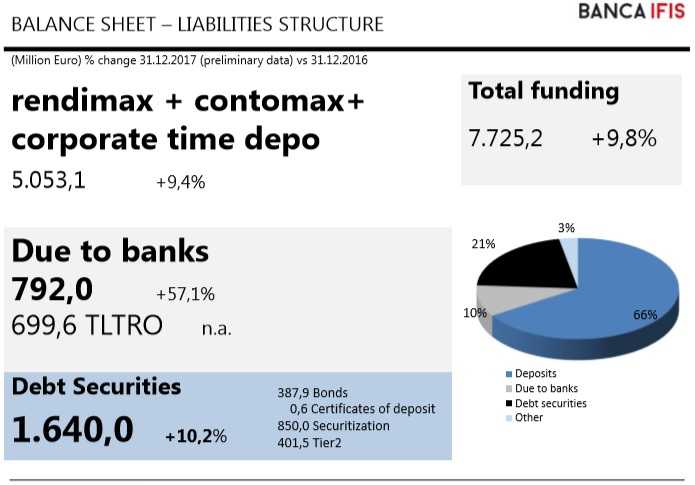

“La strategia di funding è in continua evoluzione e si pone l’obiettivo di garantire la liquidità idonea a traguardare il percorso di crescita attraverso l’utilizzo di nuove forme di provvista rivolte al mercato degli investitori istituzionali, ma anche tramite il consolidamento del canale dei depositi con clientela retail che ha, in Banca Ifis, una storia riconosciuta di successo”.

Proseguiranno inoltre le iniziative per gli investitori istituzionali, ove la banca ha concluso con successo il collocamento della sua prima emissione subordinata Tier2 da 400 milioni nell’ambito del Programma Emtn fino a un massimo di 5 miliardi. Sempre nel 2017, a maggio, è stata collocata la prima obbligazione senior da 300 milioni, mentre a marzo Banca Ifis ha partecipato all’ultima asta Tltro della Bce per 700 milioni.

Buone notizie anche dal retail, considerata un’eccellente fonte di funding poiché presenta caratteristiche di stabilità più coerenti con il profilo degli impieghi della banca.

Ciò nondimeno, il gruppo ha in essere alcune operazioni di mobilizzazione degli attivi tramite cartolarizzazioni destinate ad essere finanziate sull’Eurosistema (attivi leasing) o sul mercato all’ingrosso (attivi factoring). La diversificazione delle fonti permette inoltre maggiore flessibilità e una pianificazione più accurata, garantendosi nel contempo ampi cuscinetti di riserve di liquidità.

Forte focus sul digitale con investimenti per 140 milioni

“Il nostro business model è caratterizzato da una forte identità digitale e web, che verrà ulteriormente sviluppata nel corso dei prossimi trimestri e si tradurrà in nuovi servizi/prodotti altamente digitali”.

Gli investimenti in tecnologia “aiuteranno inoltre a mantenere la velocità di crescita a cui lavoriamo e saranno direttamente collegati al miglioramento della Customer Experience, nuovo cuore dell’innovazione del gruppo”.

Ed è anche per tutto ciò che “la trasformazione digitale verrà attuata in tutta la banca, a partire dai sistemi interni fino alle piattaforme di dialogo con i clienti, offrendo, così, una migliore esperienza e un servizio più in linea con le esigenze della clientela”.

Obiettivi ambizioni a cui verranno riservati investimenti nell’ordine dei 140 milioni nell’arco del piano e tutto ciò contribuirà a portare al di sotto del 50% il rapporto cost/income.

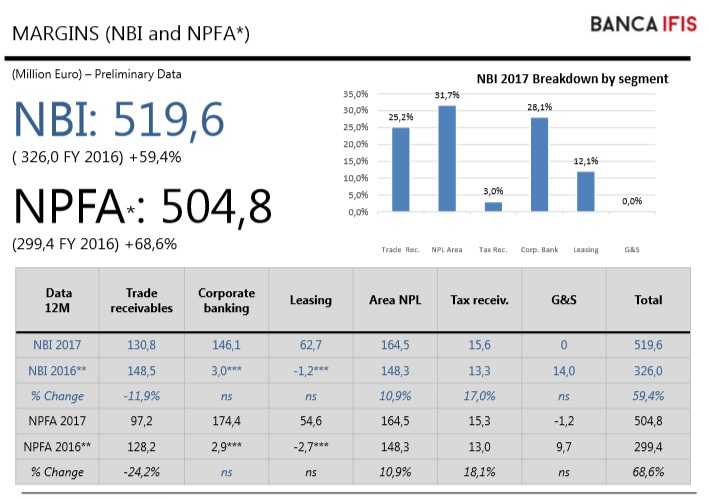

Un 2017 all’insegna della crescita di ricavi e margini

L’istituto bancario presenta per il 2017 un utile netto più che raddoppiato rispetto all’anno precedente a 180,8 milioni, sostenuto dalla crescita prossima al 60% a 520 milioni del margine di intermediazione, a sua volta influenzato dal consolidamento di Interbanca.

A livello di singoli settori, quello che ha apportato un maggiore contributo è stata l’area dei crediti verso imprese con un margine di intermediazione di 339,6 milioni (+125,9% a/a). Nel dettaglio, l’andamento dei tre segmenti di business che costituiscono tale area evidenziano un margine di intermediazione rispettivamente di 146,1 milioni per il corporate banking, di 130,8 milioni per il factoring a e di 62,7 milioni per il leasing.

Ottimo il contributo della divisione Npl, che ha realizzato un giro d’affari pari a 164,5 milioni (+10,9% rispetto al 2016).

Il segmento dei crediti fiscali, infine, ha riportato un margine di intermediazione pari a 15,6 milioni (+17% a/a).

I costi operativi sono cresciuti meno che proporzionalmente a 256,3 milioni (+26,6% a/a), un incremento legato soprattutto al consolidamento di Interbanca. Nel dettaglio, le spese per il personale sono aumentate a 98,3 milioni (+49,1% rispetto al 2016), mentre gli altri costi operativi hanno toccato i 152,6 milioni (+20,9% a/a).

Tali dinamiche hanno portato a un risultato lordo di gestione più che raddoppiato a 268,8 milioni.

L’utile netto, come già ricordato, si è attestato a 180,8 milioni dopo avere contabilizzato rettifiche su crediti per 18,4 milioni (-17,4% a/a). Nel 2016 il risultato bottom line era stato pari a 697,8 milioni, legato all’effetto del bargain derivante dall’acquisizione dell’ex gruppo Interbanca pari a 633,4 milioni.

Il cda ha proposto la distribuzione di un dividendo per azione pari a 1 euro (+22% rispetto all’anno precedente).

In termini patrimoniali, il Cet1 al 31 dicembre 2017 si è attestato al 15,64% (15,82% a fine 2016) mentre il ratio totale fondi propri al 21,07% (15,83% nel 2016).

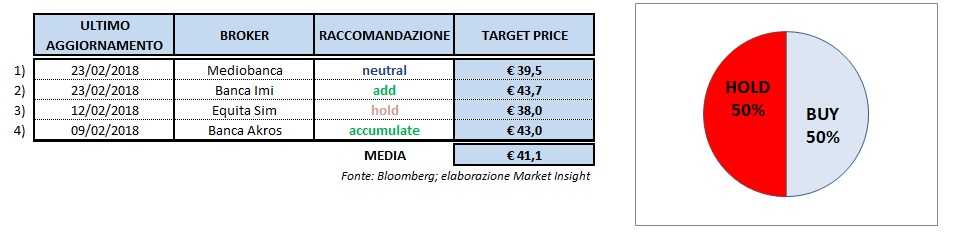

Analisti – I giudizi equamente divisi fra ‘hold’ e ‘buy’. Assenti i ‘sell’

Banca Akros ha confermato la raccomandazione ‘accumulate’ con prezzo obiettivo di 43 euro grazie “a una proposta dividendo per azione di 1 euro, superiore alle nostre attese di 0,85 euro. I risultati 2017 sono stati in linea alle nostre aspettative. I costi operativi sono risultati dell’1,5% inferiori alle nostre stime”.

Equita Sim ha lasciato invariato il giudizio ‘hold’ con target price a 38 euro “dopo che la banca ha chiuso il 2017 con un utile netto al di sotto delle nostre attese a causa di maggiori accantonamenti sia nel corporate banking sia nei crediti commerciali legati soprattutto ad una specifica posizione in portafoglio. Il margine di intermediazione ha battuto leggermente le nostre stime. Il dividendo per azione (1 euro) è stato superiore ai 0,82 euro da noi attesi”.

Mediobanca ha mantenuto il rating ‘neutral’ abbassando il prezzo obiettivo da 46,5 euro a 39,5 euro in conseguenza “della riduzione delle stime, dopo la diffusione dei conti 2017, del 9/10% delle stime sull’utile netto nel biennio 2018/19 nell’ipotesi di riduzione dei volumi nel business dei crediti commerciali e di minori commissioni generate dal corporate banking. Inoltre, il taglio del target price riflette anche il recente calo dei multipli di mercato delle società europee quotate attive nella gestione degli Npl”.

Banca Imi ha tenuto ferma la raccomandazione ‘add’ con target price di 43,7 euro, ritenendo che “l’utile netto 2017 è risultato in linea con le nostre stime, mentre il dividendo per azione è stato superiore rispetto a quello da noi atteso (1 euro vs 0,88 euro). L’outlook fornito dal management per il 2018 è coerente con le nostre aspettative”.

Borsa – Forte sovra-performance di medio/lungo grazie a fondamentali solidi

La storia di Banca Ifis a Piazza Affari è una storia di successo, con il titolo che si è apprezzato di oltre mille volte dalle quotazioni del debutto in Borsa 20 anni or sono.

Le azioni sono cresciute a un ritmo costante, che ha trovato un suo apice nei 49,26 euro toccati nell’ottobre 2017, dopo di che si è aperta una fase di ridimensionamento.

Se si focalizza l’andamento di Banca Ifis in Borsa negli ultimi 12 mesi, si nota come le quotazioni si siano apprezzate di oltre il 9%, sotto-perfomando però sia l’indice Ftse Italia Star sia il Ftse Italia Servizi Finanziari, che nell’ultimo anno hanno guadagnato entrambi circa il 21%.

Il periodo è stato contraddistinto da due fasi. Nel primo arco di tempo il titolo è balzato di oltre il 65%, sostenuto dagli ottimi risultati economici riportati nel primo semestre, fino al massimo di cui si è accennato sopra.

Verso fine ottobre, le azioni hanno invertito la rotta, iniziando una fase di correzione che sta proseguendo anche nel primo scorcio del 2018.

Se si fa riferimento agli ultimi cinque anni, invece, emerge la forte correlazione fra performance e fondamentali. Il titolo, nel periodo in esame, ha quasi quintuplicato il suo valore, sovra-performando di oltre il 160% l’indice di appartenenza e di oltre il 250% il comparto di riferimento.