nel 1H25")

nel 1H25")

")

")

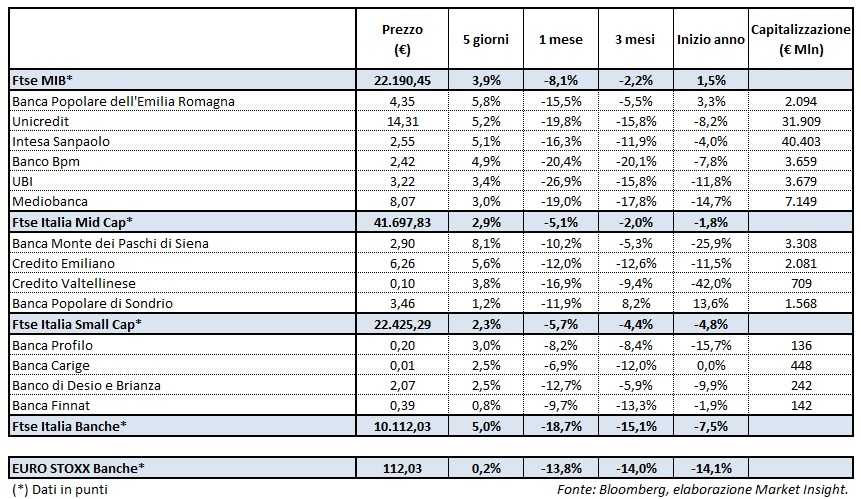

Il Ftse Italia Banche chiude l’ottava con uno scatto del 5% a fronte dell’analogo europeo (+0,2%) rimasto flat, trainando anche il Ftse Mib (+3,9%). Quest’ultimo ha beneficiato anche delle parole rassicuranti arrivate dal neo ministro dell’Economia, Giovanni Tria, il quale ha fatto presente che i conti pubblici sono sostenibili e che non c’è nessuna intenzione di uscire dall’euro.

L’altro evento clou dell’ottava è stato l’annuncio da parte della Bce che il Quantitative easing finirà il 31 dicembre 2018, con il ritmo degli acquisti di titoli che sarà ridotto a 15 miliardi nell’ultimo trimestre.

In questo scenario lo spread Btp-Bund è sceso in area 220-230 punti base, sostenendo soprattutto il comparto bancario che, tuttavia, ha rallentato la corsa nell’ultima parte dell’ottava dopo che l’Eurotower ha fatto sapere che i tassi di interesse di manterranno ai livelli attuali almeno fino all’estate del 2019, impattando quindi su uno dei ricavi core del settore.

Si segnala che Giovanni Sabatini, direttore generale dell’ABI (Associazione Bancaria Italiana), ha sottolineato la necessità di procedere immediatamente alla proroga della garanzia pubblica (Gacs), di cui molte banche devono ancora fare richiesta nell’ambito delle cartolarizzazioni degli Npl già annunciate.

Molto bene tutti i titoli del listino principale, a partire da Bper (+5,8%) che sta accelerando nel de-risking e si accinge a presentare un’offerta congiunta insieme a Popolare Sondrio per rilevare il 40% di Arca Holding. Significativi acquisti anche su Intesa Sanpaolo (+5,1%), che potrebbe cedere una quota di minoranza della controllata Eurizon in vista di una partnership nell’asset management con un operatore di elevato standing ed è pronta a vendere anche i primi Utp sul fronte dei crediti deteriorati, e UniCredit (+5,2%), che si appresta a cedere un altro portafoglio da 2 miliardi di Npl e altre posizioni di minore dimensione.

In luce anche Banco Bpm (+4,9%), che entro l’estate avrà un quadro più chiaro sulla cessione di altri crediti problematici oltre a quelli in corso di finalizzazione, e Ubi (+3,4%), che ha deciso di puntare sul mid market nel corporate e investment banking e che a ottobre potrebbe tenere l’assemblea per approvare il cambio della governance.

Gli acquisti premiano Mps (+8,1%), che dal 15 giugno ha fatto il suo ingresso nel Ftse Italia Mid Cap con oggi come primo giorno di negoziazione. Nel frattempo, l’Ad Marco Morelli ha precisato di non avere avuto ancora contatti con il nuovo Governo e che intanto si procede con il piano.

Nel Mid Cap brilla Credem (+5,6%), grazie alla conferma dei rating da parte di Fitch che ne ha riconosciuto l’ottima qualità dell’attivo e la validità del modello di business. Si mette in evidenza Creval (+3,8%) dopo il perfezionamento della cessione di 1,6 miliardi di Npl tramite cartolarizzazione, di cui ha già venduto il 95% dei titoli junior e mezzanine. Inoltre, l’istituto potrebbe siglare una partnership nell’IT con Ibm. Positiva anche Popolare Sondrio (+1,2%), su cui Fitch ha lasciato invariati i rating e che, come detto sopra, è coinvolta nella partita riguardante Arca.

Tra le Small Cap denaro su Carige (+2,5%), che sta accelerando nel de-risking e che resta in attesa di offerte congrue per gli asset non core da cedere anche per farsi trovare pronta a fine anno in caso di m&a, e Banco Desio (+2,5%), con Fitch che ha mantenuto fermi i giudizi.