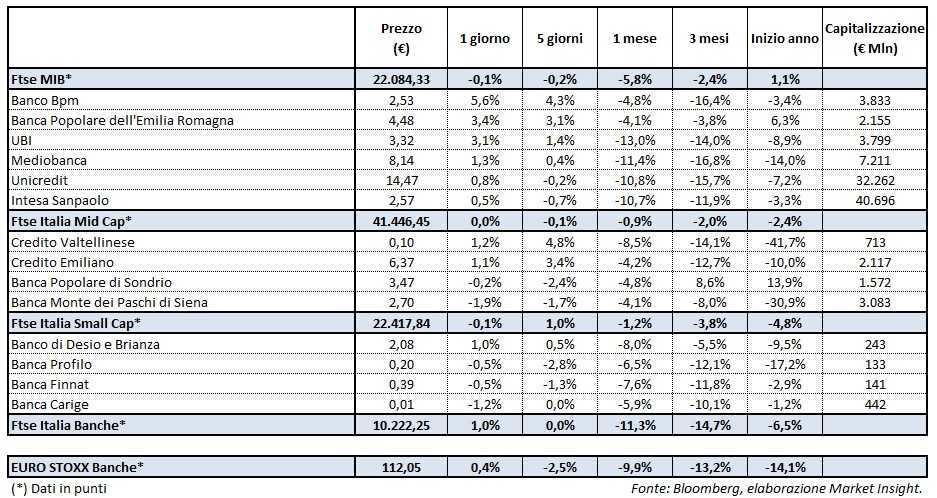

Il Ftse Italia Banche termina con un progresso dell’1% e poco al di sopra dell’analogo europeo (+0,4%), contribuendo a tenere a galla il Ftse Mib (-0,1%). Quest’ultimo è ancora frenato dall’inasprirsi delle tensioni commerciali internazionali con la guerra a colpi di dazi tra Stati Uniti e Cina.

L’attenzione è sempre concentrata alle vicende politiche interne dopo che il nuovo ministro dell’Economia, Giovanni Tria, nel corso del suo primo intervento alla Camera ha fatto presente che “L’Italia si impegna a ridurre il debito pubblico e negoziare con l’Europa livelli di deficit che consentano di sostenere, tramite gli investimenti pubblici, un’economia in crescita ma a ritmi più contenuti che nel 2017. l consolidamento di bilancio e una dinamica decrescente del rapporto debito/Pil sono condizioni necessarie per mantenere e rafforzare la fiducia dei mercati finanziari”.

In questo scenario lo spread Btp-Bund si mantiene comunque stabile in area 215 punti base, sostenendo la buona performance del comparto bancario. Quest’ultimo, dopo un inizio in negativo, ha invertito la rotta intorno a metà seduta dopo che sono circolate indiscrezioni sul fatto che la Bce sta studiando una proposta più soft per la gestione degli Npl, per poi accelerare man mano.

A questo proposito Danièle Nouy, responsabile della Vigilanza di Francoforte, ha fatto presente che per la riduzione dei crediti deteriorati di dovrebbe andare verso un approccio caso per caso e che sul trattamento dello stock degli stessi si sta ancora lavorando, con l’obiettivo di fornire maggiori dettagli entro l’anno.

Inoltre, a sostenere il settore anche i rumor sul fatto che le prime simulazioni sugli stress test non hanno evidenziato particolari problematiche per le banche italiane.

Sul listino principale gli acquisto premiano soprattutto i titoli di quelle banche che stanno imprimendo una forte svolta nella riduzione dello stock di Npl, a partire da Banco Bpm (+5,6%), che potrebbe andare oltre il target di 13 miliardi già prefissato e quasi portato a termine, seguito da Bper (+3,4%) e Ubi (+3,1%).

Nel Mid Cap proseguono le prese di beneficio su Mps (-1,9%), dopo il balzo di oltre l’8% riportato nella settimana precedente.

Ancora in rialzo Credem (+1,1%) mentre rallenta Popolare Sondrio (-0,2%). Su entrambi gli istituti recentemente è arrivata la conferma dei rating da parte di Fitch. Ben intonata Creval (+1,2%), che ha quasi raggiunto l’intero target previsto per il 2018 in termini di de-risking dopo la cessione del pacchetto da 1,6 miliardi di Npl.

Tra le Small Cap si interrompe il trend positivo degli ultimi di Carige (-1,2%) che entro fine mese dovrebbe completare la cessione di 100 milioni di Utp, mentre torna a salire Banco Desio (+1%), su cui Fitch nei giorni scorsi ha lasciato invariati i giudizi.