Il 2017 non è partito nel migliore dei modi per i titoli della compagnia triestina quotati a piazza Affari. Nelle prime tre settimane di gennaio, le azioni Generali hanno lasciato sul terreno il 2,9%, a fronte di un rialzo dell’1,3% dell’indice Ftse Mib e di una flessione del 2,3% per lo Stoxx Europe 600 Insurance.

Le quotazioni del principale gruppo assicurativo italiano sembrano quindi non aver beneficiato fino allo scorso venerdì della ripresa delle voci di possibili operazioni di M&A con il colosso francese Axa.

Ma neppure delle recenti dichiarazioni dell’amministratore delegato Philippe Donnet, secondo cui i conti del 2016, tenuto conto della difficoltà dei mercati, dei bassi tassi d’interesse e della volatilità, sono stati abbastanza soddisfacenti e in linea con il piano industriale.

Piano che prevede tra gli obiettivi principali per il periodo 2015-2018 più di 7 miliardi di euro di flussi di cassa operativi, oltre 5 miliardi di dividendi cumulati da distribuire e un Return on equity (Roe) medio del 13 per cento.

L’ottimismo di Donnet sull’anno da poco concluso difficilmente potrà essere condiviso dagli azionisti Generali, anche a causa della deludente performance borsistica, assoluta e relativa.

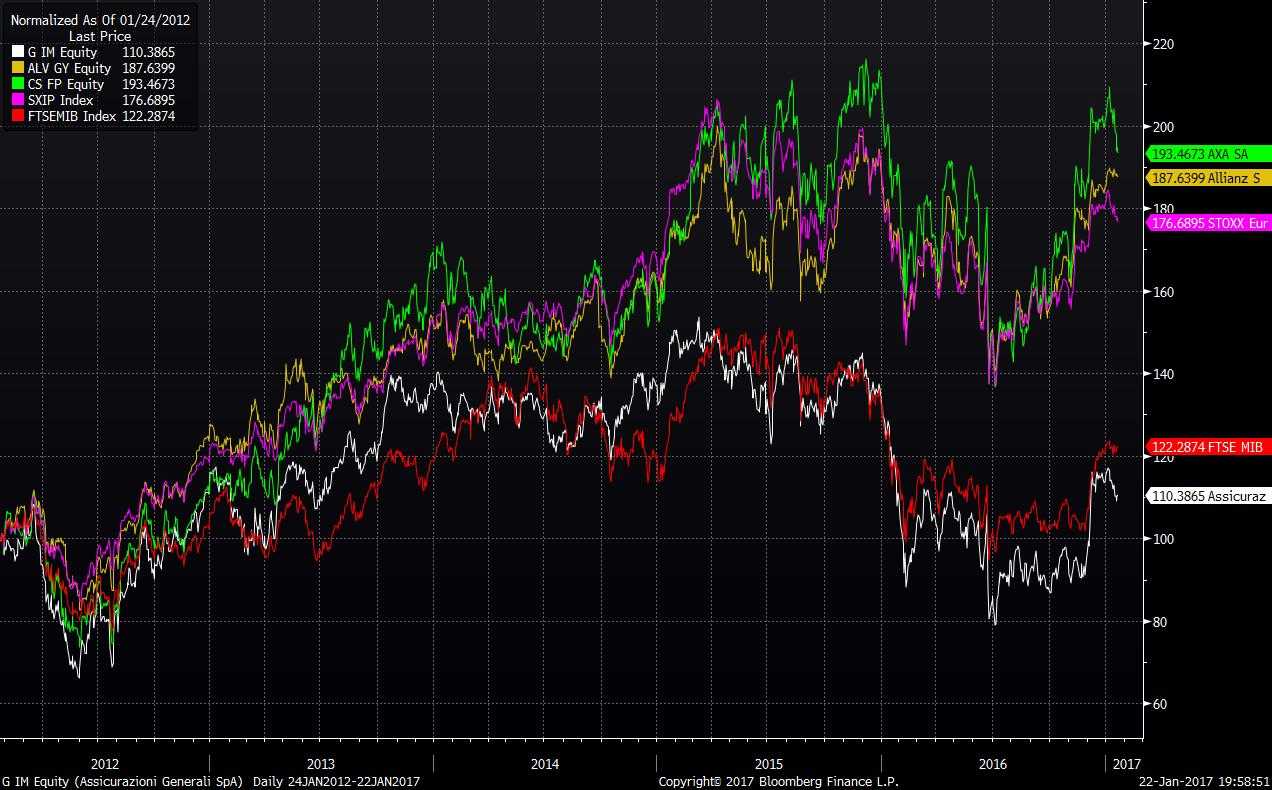

Nell’intero 2016 i titoli del Leone hanno perso il 16,6%, facendo così peggio, decisamente peggio, sia del principale paniere del listino milanese, il Ftse Mib, che ha segnato un calo del 4 per cento, sia dell’indice settoriale del Vecchio Continente.

Lo Stoxx Europe 600 Insurance ha infatti limitato la perdita al 6% rispetto alla discesa del 16,6% di Generali, con i big del comparto, la tedesca Allianz e la francese Axa, che hanno lasciato sul terreno rispettivamente il 4% e il 5,2 per cento.

A zavorrare maggiormente l’andamento del gruppo guidato da Donnet rispetto a quello dei maggiori peers europei le turbolenze che hanno investito i titoli bancari italiani e la maggiore esposizione verso i governativi tricolori.

Il divario di performance borsistica tra Generali e i primi due gruppi assicurativi del Vecchio Continente diventa poi decisamente preoccupante, se non drammatico, se si considerano gli ultimi cinque anni.

Da gennaio 2012 a oggi, Axa ha portato a casa un rialzo del 93,5% ed Allianz dell’87,6 per cento, mentre la compagnia triestina guidata dall’ottobre 2012 al gennaio 2016 da Mario Greco, attuale numero uno di Zurich Insurance, si è dovuta accontentare del 10,4 per cento.

In termini di capitalizzazione, il minor apprezzamento delle quotazioni implica, fra l’altro, che oggi Generali capitalizza 21,4 miliardi a fronte dei 56 miliardi di Axa e dei quasi 72,8 miliardi del colosso di Monaco di Baviera.

Ed è evidente che di fronte a questi numeri e con una struttura dell’azionariato piuttosto debole (i primi tre soci sono Mediobanca con il 13,5% del capitale, Leonardo del Vecchio con quasi il 3,2% e Caltagirone con il 3%), si può ben comprendere come la compagnia triestina possa essere già da ora un boccone non troppo difficile da digerire per un gruppo come quello transalpino che da tempo ambisce a diventare il più grande gruppo assicurativo europeo.

Secondo un articolo di ieri del quotidiano “La Stampa”, oltre ad Axa, in corsa per il gruppo del Leone ci sarebbero anche la stessa Allianz e Intesa Sanpaolo. E proprio il colosso tedesco, per ammissione del suo stesso amministratore delegato, Olivier Baete, è pronto a una “grande acquisizione”.

Nell’attesa che sul fronte M&A emerga qualcosa di ben più consistente rispetto a semplici indiscrezioni di stampa, è necessario sottolineare che l’attuale management guidato da Donnet è in carica da poco meno di un anno, cioè da metà marzo del 2016, e quindi è responsabile solo in parte del ritardo accumulato dai titoli del Leone negli ultimi cinque anni.

Forse, l’unica cosa che si può rimproverare finora al manager francese, a parte il non secondario emergere di conflitti interni come riferito da più fonti, è il poco coraggio mostrato nell’affrontare alcuni nodi strutturali che avrebbero potuto portare ad una maggiore efficienza oltreché ad un taglio delle spese ben più consistente rispetto ai 200 milioni di riduzione netta in termini nominali dei costi operativi nei mercati maturi entro il 2019 come annunciato il 23 novembre scorso nell’ultimo Investor Day a Londra.

Basti pensare al riguardo le incertezze su alcune scelte strategiche, come le presenze sui mercati internazionali, con le relative ricadute operative, ma anche l’esistenza di una pluralità di sedi con l’attività direzionale suddivisa tra le storiche città di Trieste e Milano, a cui si è aggiunta nel recente passato pure Roma per soddisfare un presidente come Geronzi, mentre l’attività di asset management non è chiaro come mai sia stata concentrata negli uffici di Parigi.

In buona sostanza il dossier Generali è tornato al centro dell’interesse e si sta imponendo come tema centrale in una fase in cui la valutazione borsistica del colosso delle polizze triestino è sacrificata rispetto ai competitor, la sua composizione azionaria mostra una certa fragilità di fronte a possibili aggressioni straniere e le nostre istituzioni non si trovano al meglio della forma qualora vengano chiamate a svolgere il loro ruolo nella difesa di un asset fondamentale per la rinascita del Paese.

Questo anche se un argine potrebbe essere rappresentato da Intesa Sanpaolo, indicata già da più parti come un possibile baluardo per salvaguardare l’indipendenza di una fra le poche realtà multinazionali che ancora caratterizzano l’Italia e la sua finanza, le assicurazioni Generali. Una realtà che potrebbe dare un contributo fondamentale anche in termini di sostegno allo sviluppo del nostro tessuto industriale se il Paese troverà una forma per coniugare i due colossi, di cui quello bancario rappresentato da Intesa è uno fra i più solidi istituti europei e quello guidato da un team di manager determinati e focalizzati sugli obiettivi condivisi. Una garanzia ed una speranza.