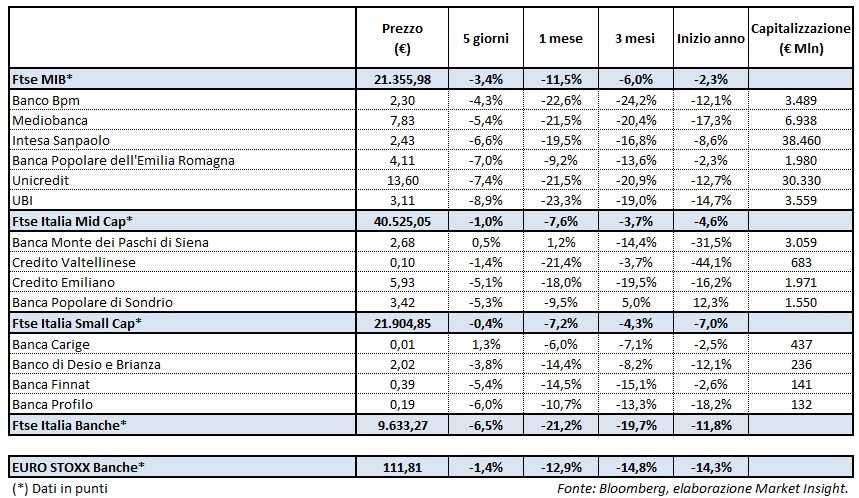

Il Ftse Italia Banche chiude l’ottava con un pesante rosso del 6,5% e sotto-performando di oltre cinque punti percentuali l’analogo europeo (-1,4%), appesantendo anche il Ftse Mib (-3,4%). Quest’ultimo ha risentito delle incertezze relative alle prime mosse che il nuovo governo metterà in atto e dalle tensioni commerciali internazionali innescate dai dazi introdotti dagli Stati Uniti contro i principali partner e ragione di scontro al summit del G7 dello scorso fine settimana. Il tutto in attesa delle novità sull’uscita dal Qe che emergeranno dalla riunione delle Bce fissata per questa settimana.

In riferimento alle vicende politiche nostrane, l’attenzione degli investitori è concentrata sulle modalità con cui il neo premier, Giuseppe Conte, intende attuare le riforme promesse e sulle quali ha ottenuto la fiducia del Parlamento. In particolare, ci si interroga su come verranno finanziate e quali potrebbero essere gli impatti sul deficit e sulla tenuta del debito pubblico. La scorsa ottava era partita con un clima sereno dopo l’accordo in extremis trovato in quella precedente da Lega e 5 Stelle per la costituzione del governo.

In questo scenario lo spread Btp-Bund nel corso dell’ottava è andato progressivamente aumentato fino a portarsi oltre la soglia dei 260 pb, penalizzando soprattutto il comparto bancario. Quest’ultimo ha subito anche gli effetti dei report pubblicati da alcuni broker sul sistema creditizio tricolore, i quali mettono in guardia dai possibili effetti negativi dell’incertezza legata ai provvedimenti dell’esecutivo e i conseguenti impatti sullo spread stesso.

Un’altra incognita è rappresentata sui modi e sui tempi con cui il nuovo governo intende intervenire sulla riforma delle popolari, possibilità paventata da Conte nel corso del suo intervento alla Camera. Gli esponenti del settore che attendono passi più concreti prima di esprimersi, anche se alcuni di essi ritengono la trasformazione in spa un passaggio irreversibile.

Nel listino principale pesanti vendite si sono abbattute su tutti i titoli del listino principale, con ribassi compresi tra il 4% e il 10 per cento. Banco Bpm si è dimostrato quello che è riuscito a resistere meglio, grazie all’accelerazione del processo di de-risking programmato. L’Ad Giuseppe Castagna ha sottolineato che entro l’estate si potrà avere un quadro più chiaro sull’eventuale cessione di altri Npl e per fare considerazioni sulla piattaforma di gestione.

Controcorrente Mps (+0,5%), che riesce a tenere botta sostenuta dall’ormai imminente ingresso nel Ftse Italia Mid Cap e dalla prosecuzione del lavoro sul fronte dei crediti deteriorati.

Identico scenario nel Mid Cap con Popolare Sondrio (-5,3%), che per il momento vede congelata la trasformazione in spa in attesa della decisioni del Consiglio di Stato, e Credem (-5,1%). In rosso ma più contenuto Creval (-1,4%), che ha annunciato l’acquisto del 100% di Claris Factor per crescere nel factoring e ha compiuto un ulteriore passo avanti nel contenimento dei costi. Si segnala che Mauro Selvetti è stato nominato Ceo a partire dal prossimo 1° luglio.

Tra le Small Cap gli acquisti premiano Carige (+1,3%), che prosegue nella strategia di riduzione degli Npl e di dismissione degli asset non core, mentre la peggiore è stata Banca Profilo (-6%), in lizza per una potenziale partnership con Nextam Partners.