Il gruppo campano chiude il 1°sem. 2018 con ricavi in rialzo del 46% ed Ebit positivo. Un risultato che testimonia il rilancio in atto dopo il riassetto patrimoniale e reddituale realizzato negli ultimi anni. E’ opportuno ricordare a riguardo che Pierrel ha in corso un aumento di capitale i cui proventi netti per cassa sono finalizzati allo sviluppo del business, fra cui: raddoppio della capacità produttiva certificata FDA, registrazione di nuovi brevetti negli USA, sviluppo nuovi mercati, e lancio dei ”Goocles”; strumento rivoluzionario per la diagnosi precoce del cancro orale.

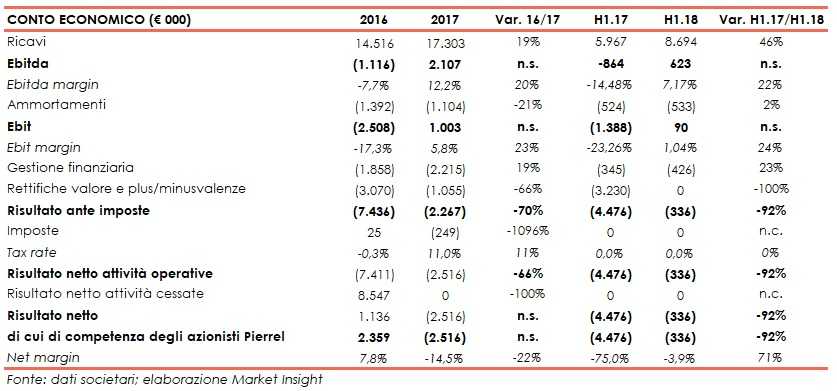

Pierrel, società attiva nella produzione di anestetici dentali iniettabili a brand proprio e conto terzi, ha chiuso i primi sei mesi del 2018 con ricavi in crescita del 46% a 8,7 milioni, e con un Ebitda positivo per 0,6 milioni (ritornato positivo al 31 dicembre 2017,dopo 7 anni di sofferenza).

Risultati di grande valenza poiché testimoniano la validità della strategia impostata dallo staff che affianca il Ceo Fulvio Citaredo al vertice del gruppo.

Questo in quanto, come sottolinea lo stesso Citaredo, “dopo aver definitivamente alleggerito il debito finanziario e rafforzato l’aspetto patrimoniale, l’azienda ha potuto dedicarsi, completamente e con maggiore serenità, alle attività industriali e commerciali in modo da sostenere le attività previste in fase di elaborazione del budget”.

Un percorso che continuerà con l’aumento di capitale in corso. Operazione dalla quale giungeranno le risorse per dare forza al definitivo rilancio dell’azienda e centrare quei target che indicano per il 2020 un fatturato di 23 milioni ed un Ebitda margin al 15 per cento.

Un progetto che, come specifica il capo azienda, vedrà una serie di passi già ben delineati e preparati con cura: “dal raddoppio della capacità produttiva nello stabilimento di Capua, ove abbiamo la certificazione FDA, unici al mondo al di fuori dei confini americani, alla nuova molecola di base per un anestetico dentale da registrare negli Stati Uniti sino alle registrazioni dei prodotti in portafoglio nei paesi più redditizi, in particolare Russia, Asia ed Emirati”.

Ma c’è pure altro in quanto, sottolinea Citaredo, “stiamo lavorando su nuovi brevetti per prodotti e medical device con applicazione in ambito dentale o segmenti confinanti, tra cui spiccano i Goocles, strumento per la diagnosi precoce del cancro orale”

Obiettivi ambiziosi, ma possibili anche perché, come ricordano alla Pierrel, “il settore del CMO (conto terzi) farmaceutico sarà in crescita del 6,5% annuo fino al 2021, cosi come crescerà la domanda di anestetici dentali (+2% annuo, con gli USA in testa) trainata da una sempre maggiore attenzione all’oral care”.

È doveroso rilevare infine come i dati 2018 sopra citati e quelli relativi al 2017 mettano in luce un gruppo che dovrebbe riservare sorprese positive. Il 2017 si è infatti chiuso con ricavi in crescita del 19% ad altre 17 milioni, mente l’Ebitda è passato ad un valore positivo di 2,1 milioni rispetto ad un deficit di 1,1 milioni del 2016. Bene anche l’Ebit, passato da meno 2,5 a più un milione, con un progresso di ben tre milioni.

E fra gli altri elementi degni di nota ve ne sono due di particolare rilevanza, ovvero: (1) Pierrel realizza all’estero il 90% circa dei ricavi; (2) il 30% dei dipendenti del gruppo ha una specializzazione nel pharma. Elementi di conforto per gli operatori in quanto rendono più credibili gli ambiziosi target di un piano che già oggi mette in luce progressi di rilievo consacrando il turn-around realizzato dal gruppo.

Conto Economico

Nel primo semestre 2018 Pierrel ha riportato ricavi consolidati pari a 8,7 milioni, grazie al contributo della divisioni CMO (+ 1 milione) e Pharma (+1,6 milioni). Le vendite sono cresciute in particolar modo in Russia e USA. A tale incremento è corrisposto un aumento dei costi di produzione in misura meno che proporzionale con conseguente effetto positivo sul risultato operativo lordo.

“Siamo sicuramente soddisfatti dei risultati del primo semestre 2018, che finalmente cominciano a rappresentare, anche numericamente, le capacità e le potenzialità dell’azienda” dichiara Fulvio Citaredo, CEO dell’azienda .

L’Ebitda infatti torna positivo ed è pari a 0,6 milioni, mostrando i risultati della politica di contenimento dei costi intrapresa negli ultimi anni. Il risultato operativo si attesta a 0,1 milioni (in positivo dopo 7 anni), in significativo miglioramento rispetto al 30 giugno 2017, quando si era registrata una perdita di circa 1,4 milioni.

Migliora anche il risultato finale che registra un deficit di soli 0,3 milioni, a fronte del rosso di 4,5 milioni con cui si era chiuso il semestre precedente anche a causa della svalutazione della partecipazione in Relief per circa 3 milioni.

Nel 2017 il gruppo aveva riportato un giro d’affari di 17,3 milioni, in crescita del 19,2% rispetto al 2016 e superiore di 1,3 milioni rispetto al target indicato lo scorso 11 ottobre, beneficiando anche del buon andamento delle vendite dell’anestetico dentale Orabloc sul mercato Usa, salite di circa il 23%.

Una dinamica positiva che si rifletteva sui margini operativi, con l’Ebitda e l’Ebit che passano rispettivamente da un deficit di 1,1 milioni e 2,5 milioni ad un valore positivo di 2,1 milioni e 1 milione. L’esercizio 2017 si era chiuso con una perdita finale di 2,5 milioni.

Breakdown dei ricavi

Nella prima metà del 2018, la Divisione Pharma ha consuntivato ricavi, al netto delle elisioni intercompany, pari a circa 4,7 milion iin linea con la politica di espansione delle vendite nel mercato USA e Russia che hanno registrato rispetto ai primi sei mesi del 2017 un incremento del fatturato riconducibile sia ad incrementi dei volumi sia ad un incremento dei prezzi.

La Divisione Contract Manufacturing (“CMO”) ha consuntivato ricavi, al netto delle elisioni intercompany pari a circa Euro 3,9 milioni; tali proventi si riferiscono esclusivamente alla Capogruppo e si incrementano rispetto al corrispondente periodo dell’esercizio precedente principalmente per effetto delle maggiori vendite legate al business del manufacturing per conto terzi.

Al 31.12.2017 la Divisione CMO ha registrato un incremento di circa il 12,1% per effetto dell’aumento dei volumi di vendita e di una attività produttiva che ha beneficiato dell’efficientamento dei processi.

Nell’esercizio 2017 La Divisione Pharma aveva invece registrato +24,6%, variazione sostanzialmente riconducibile all’incremento dei volumi di vendita dell’anestetico dentale Orabloc® negli Stati Uniti e Russia e al continuo rafforzamento delle attività promozionali e di marketing.

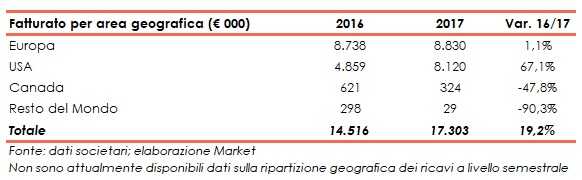

Dal lato geografico, Pierrel ha concentrato la crescita dei propri ricavi tra il 2016 ed il 2017 nel mercato USA, con una crescita del 67,1% a/a. Quello statunitense (e nordamericano) rappresenta il principale mercato per il gruppo, che fattura ben il 47% del totale complessivo (49% includendo anche il Canada).

Segnaliamo che il gruppo è riuscito in cinque anni a raggiungere una quota di mercato pari al 20% (partendo da zero) sul mercato degli anestetici a base di Articaina, grazie alle vendite dell’anestico a marchio proprio Orabloc.

Nel vecchio continente, includendo la Russia mercato importante per la società, le vendite rappresentano il 51% per cento del totale, e rimangono stabili in valore assoluto a circa 8,8 milioni, diminuendo quindi il loro peso percentuale dal 60 al 51%.

Stato Patrimoniale

Ricorda Citaredo “negli ultimi tre anni il debito bancario è stato completamente azzerato rispetto ai circa 20 milioni del 2015 in quanto i soci, nel 2017, hanno rilevato dagli istituti di credito circa 13 milioni di euro, imputandone ad Equity di Pierrel circa 8,2, e così ad oggi non ci sono debiti bancari se non un autoliquidante verso una società di factoring”.

Al 30 giugno 2018, l’indebitamento Finanziario Netto risulta pari a circa 11,7 milioni, in aumento di circa il 2% rispetto al 31 dicembre 2017, poiché parte delle disponibilità di cassa sono state infatti utilizzate per il pagamento dei debiti commerciali scaduti.

E’ attualmente in corso un aumento di capitale per massimi 35 milioni, risorse da destinare alla gestione operativa e, nell’immediato, al finanziamento del raddoppio della capacità produttiva nello stabilimento di Capua.

Aumento di Capitale

In considerazione degli impegni assunti dai soci di riferimento Fin Posillipo S.p.A. e Bootes S.r.l. (che al 30 giugno 2018 sono titolari complessivamente del 42% delle azioni), l’aumento di capitale può generare proventi per cassa fino a un massimo di 20,5 milioni.

Più in particolare, gli azionisti di riferimento si sono impegnati a coprire fino a 25,3 milioni, rispetto ai 14,5 di competenza, di cui Euro 5,2 milioni mediante versamenti di cassa (in assenza di sottoscrizioni terzi) e la restante parte mediante utilizzo di somme già apportate in azienda e imputate a patrimonio netto.

La società segnala che durante il periodo di opzione sono state sottoscritte azioni pari al 49,67% di quelle offerte, per un controvalore complessivo pari a 17,3 milioni di cui 5,2 milioni sottoscritti mediante versamenti per cassa e i restanti 12,1 milioni sottoscritti mediante compensazione.

Risulta quindi raggiunta la soglia di inscindibilità dell’aumento di capitale, fissata dall’assemblea degli azionisti, che presupponeva la sottoscrizione per cassa dell’aumento di capitale entro la fine del periodo di offerta per un importo almeno pari a 5,2 milioni.

I diritti inoptati saranno offerti da Pierrel sull’Mta di Borsa Italiana a partire dai primi giorni di settembre. Diritti offerti, al prezzo unitario di 0,161 euro, nel rapporto di 4 azioni in offerta per ciascun diritto inoptato acquistato.

Si ricorda infine che Pierrel può effettuare collocamento privato, nei 60 giorni successivi alla data di scadenza dell’offerta in Borsa, anche presso terzi, le azioni che dovessero eventualmente rimanere non sottoscritte.

Fin Posillipo e Bootes si sono impegnati, nel caso in cui l’ultimo giorno del collocamento privato dovessero esserci azioni in offerta non sottoscritte, a sottoscrivere e liberare, l’ultimo giorno del collocamento privato, azioni per un ammontare massimo pari a circa 8 milioni euro mediante compensazione, con una parte dei versamenti in conto futuro aumento di capitale già effettuati.

Ratio

La società negli ultimi anni è stato oggetto di una profonda riorganizzazione aziendale, e quindi i principali indicatori di bilancio riflettono questa situazione di transizione. Come anticipato la Posizione Finanziaria Netta attuale è quasi esclusivamente riconducibile ad operazioni verso la Capogruppo.

L’Ebitda è tornato positivo già nello scorso esercizio il che, insieme alla riduzione del debito bancario, ha portato il rapporto PFN/Ebitda al 9,4 annualizzato al 30.6.18, mentre si era chiuso con un valore del 5,4 nel 2017.

Migliora la patrimonializzazione dell’impresa, grazie anche all’imputazione a capitale dei debiti vs soci precedentemente acquistati dalle banche. La leva scende leggermente, restando nell’ordine di 5 volte il patrimonio netto.

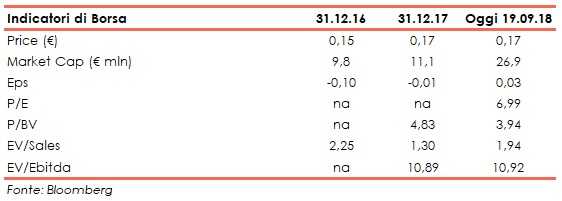

I principali indicatori di borsa sull’ultimo biennio, calcolati sui prezzi del 31/12 e forniti da Bloomberg, riflettono le circostanze di profondo mutamento dell’assetto patrimoniale e di business model della società.

Ricordiamo che la società è quotata all’MTA, nel segmento Small Cap, e si era inizialmente quotata nel maggio 2006 sul mercato Expandi.

L’attuale capitalizzazione di borsa è 24,2 milioni, aumentata dai circa 11 del 31.12.17 per l’emissione di nuove azioni in funzione dell’aumento di capitale in corso.

Outlook

Sulla base dei risultati registrati nel corso del primo semestre 2018 e degli ordini già ricevuti per la seconda metà dell’esercizio in corso, il CdA ha confermato i principali obiettivi economico-finanziari per 2018, che prevedono ricavi consolidati per circa 19,3 milioni e un Ebitda consolidato positivo per circa 1,8 milioni.

I prossimi obiettivi di Pierrel saranno “raggiungere una quota di mercato nel 2020 per Orabloc pari ad almeno il 25% nella sua categoria, introdurre una nuova molecola in USA, registrare i propri prodotti in paesi ad alto valore aggiunto e ad alto tasso di sviluppo (paesi ex URSS e far East) e sviluppare la distribuzione di Goccles in USA”, ricorda la dirigenza.

Piano sostenuto dalle favorevoli condizioni della domanda: il mercato farmaceutico è in crescita del 5,5% Cagr fino al 2021 con la crescita del segmento CMO ad un Cagr del 6,5%. Una spinta positiva arriverà anche dal settore dell’oral care, che trainerà la domanda di anestetici dentali del 2% annuo (con gli USA capofila).

L’articaina Pierrel, oltre che in Italia, è stata introdotta nel 2011 negli USA, con il marchio registrato ORABLOC®, e successivamente in Canada, Russia, Germania, Polonia, UK, Taiwan, Kosovo, Serbia, Iraq etc., mentre è in fase di registrazione e introduzione in altri mercati europei ed extra europei.

Tra i dispositivi medici attualmente in fase di sviluppo da Pierrel si evidenziano:

- GOCCLES® (Glasses Oral Cancer – Curing Light Exposed – Screening), filtro ottico per lo screening semplice e non invasivo del cavo orale a individuare forme tumorali della bocca e altre lesioni precancerose;

- Iniettore Monouso Pierrel, iniettore precaricato con anestetico dentale Pierrel, pronto per l’uso, dotato di sistema di sicurezza integrato contro le punture accidentali da ago potenzialmente infetto dopo l’uso in pazienti a rischio salute.

- UBIGEL, che rappresenta uno speciale gel che favorisce la ricrescita della mucosa orale in pazienti affetti da recesso gengivale come nei casi di parodontite.

La scadenza di brevetti di terzi nel breve, porterà poi ad ulteriori opportunità di sviluppo

Come detto, l’esercizio in corso dovrebbe chiudere con ricavi a 19,3 milioni mentre l’Ebitda dovrebbe fissarsi a 1,8 milioni.Per il biennio successivo, il piano prevede ricavi in crescita pari a 20,9 milioni nel 2019 per poi salire a 23 milioni nel 2020, quando l’Ebitda dovrebbe aver raggiunto i 3,4 milioni rispetto ai 2,6 attesi per il 2019.

In sintesi, i ricavi seguiranno un Cagr del 10% annuo, mentre l’Ebitda grazie all’efficientamento continuo della struttura aumenterà del 17% annuo, raggiungendo il 14,7% sul fatturato nel 2020.

Punti Di Forza

Stabilimento di Capua: Lo stabilimento di Pierrel è l’unico impianto produttivo al mondo certificato FDA fuori dal territorio americano. I prodotti di prima qualità godono di ottima reputazione a livello internazionale.

Seconda forza negli USA: La società beneficia di un ottimo posizionamento nel mercato statunitense con una quota di mercato del 20% nel segmento degli anestetici dentali a base di Articaina.

Punti Di Debolezza

Redditività da migliorare: I dati di conto economico, seppur in miglioramento mostrano una redditività ancora debole.

Iniziative da sviluppare: Molte sono le iniziative ancora in fase di pipeline (prodotti, mercati, investimenti).

Opportunità

Nuovi mercati: L’atteso incremento della domanda da parte di nuovi paesi asiatici e del middle east dovrebbe facilitare il processo di crescita di Pierrel.

Nuovi prodotti: Accentuato interesse per prodotti innovativi nel segmento “oral care”.

Minacce

Regolamentazione: Cambiamenti nel contesto normativo potrebbero comportare investimenti aggiuntivi.

Nuovi competitor: Incremento della concorrenza da parte di colossi farmaceutici che potrebbero destinare risorse ingenti nella nicchia di mercato presidiata da Pierrel.

Analisi Tecnica

Fase di consolidamento per Pierrel dopo il deciso movimento discendente che ha delineato l’andamento dei prezzi nel corso del 2016, in linea con le operazioni straordinarie che hanno caratterizzato la vita societaria e l’aumento di capitale.

Tecnicamente il minimo raggiunto è stato realizzato in divergenza positiva tra prezzo ed oscillatori e fornisce un primo segnale di forza che nel breve termine acquisterebbe robustezza al superamento consolidato di 0,164, pivot high del 30 agosto, con proiezione verso 0,20 euro, area di distribuzione osservabile nel primo semestre del 2018.

Lo scenario di rialzo sarebbe negato dal cedimento del minimo formatosi in area 0,14 euro.