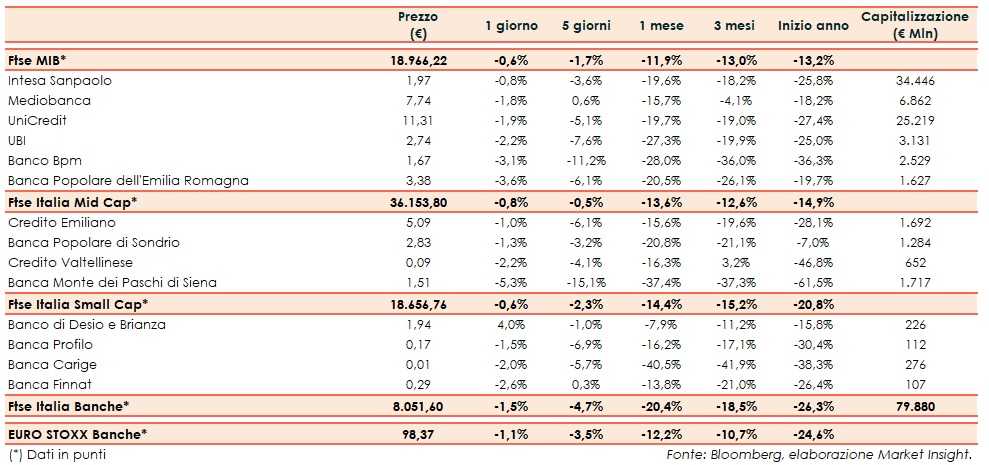

Il Ftse Italia Banche avvia la settimana con un ribasso dell’1,5% e in linea all’omologo europeo (-1,1%), portandosi dietro anche il Ftse Mib (-0,6%).

Gli investitori continuano a manifestare timori sulla sostenibilità dei conti pubblici italiani. Lo scorso venerdì l’agenzia Moody’s ha abbassato il rating sull’Italia da ‘Baa2’ a ‘Baa3’ (decisione già messa in preventivo dai mercati), riportando però l’outlook da negativo a stabile.

Nel frattempo, il Governo italiano ha inviato una lettera di risposta ai rilievi della Commissione Europea, con il ministro dell’Economia, Giovanni Tria, che ha sottolineato come “il Governo italiano è cosciente di avere scelto un’impostazione della politica di bilancio non in linea con le norme applicative del Patto di stabilità e crescita”.

L’inquilino del Tesoro ha però aggiunto che “il Governo italiano non ha alcuna intenzione di modificare gli obiettivi di deficit/Pil e debito/Pil per il 2019”, facendo però presente che “qualora i rapporti deficit/Pil e debito/Pil dovessero salire oltre gli obiettivi annunciati, il Governo italiano interverrà adottando tutte le misure necessarie affinché i target siano rigorosamente rispettati”.

In tale scenario lo spread Btp-Bund si è dapprima ristretto in area 290 pb nella prima parte di giornata dopo la decisione di Moody’s sull’outlook, prima di riportarsi oltre i 300 pb dopo metà seduta dopo la risposta dell’esecutivo a Bruxelles.

Il comparto bancario, dopo un tentativo di rimbalzo effettuato nella prima parte di giornata, è tornato poi ad essere bersagliato dalle vendite in scia ai movimento dello spread.

L’andamento potrebbe risentire anche della decisione di Credit Suisse di ridurre la raccomandazione (in un paio di casi) e il target price di alcune banche italiane.

Di nuovo in rosso quasi tutti i titoli del listino principale, tra cui Bper (-3,6%), i cui vertici a breve alzeranno il velo sul nuovo piano strategico, e Mediobanca (-1,8%), con l’attenzione che resta concentrata sul destino del patto di sindacato e il cui cda si riunirà il prossimo 25 ottobre per approvare i conti del primo trimestre 2018/19.

Stesso copione nel Mid Cap con Credem (-1%), Popolare Sondrio (-1,3%), con il Consiglio di Stato che entro 45 giorni emanerà la sentenza sulla riforma delle popolari, e Creval (-2,2%).

Ancora sotto pressione Mps (-5,3%), su cui resta alta l’attenzione per i possibili impatti sulla solidità patrimoniale legati all’allargamento dello spread e l’incertezza sulle decisioni che potrebbero essere prese dal Governo sul destino dell’istituto, inclusi i vertici.

Tra le Small Cap frena Carige (-2%), con il management al lavoro nell’ottica dell’emissione del bond subordinato per ripristinare i livelli di capitale, con i passi da seguire che secondo indiscrezioni dovrebbe esseri discussi nel cda in programma per oggi.

Rimbalza Banco Desio (+4%), che recupera parte del calo della settimana precedente.