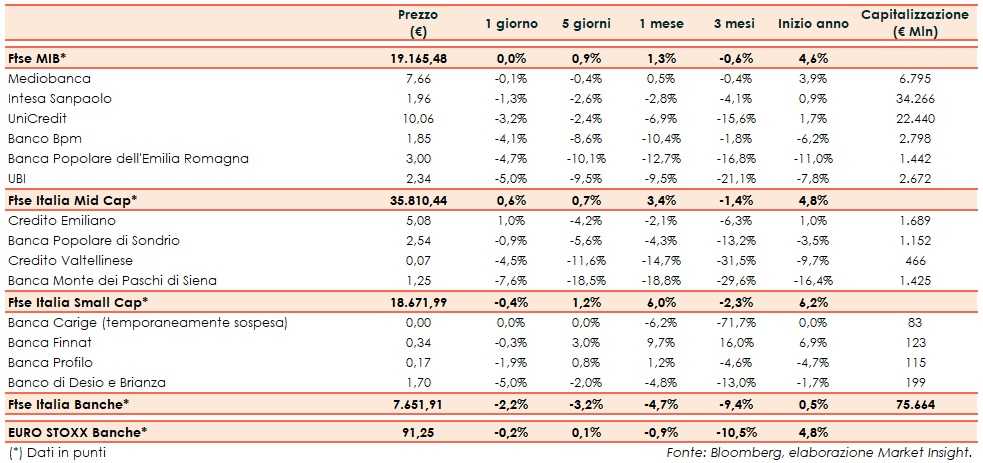

Il Ftse Italia Banche chiude con un ribasso del 2,2% e sotto-performando di 2 punti percentuali l’omologo europeo (-0,2%), rallentando anche il Ftse Mib (flat).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, nonostante la presenza di elementi positivi come i passi avanti tra Usa e Cina sul fronte commerciale e il compromesso trovato tra Governo italiano e Commissione Europea sulla manovra economica.

Gli operatori hanno guardato con attenzione anche l’appuntamento cruciale per la Brexit. Il Parlamento britannico si è espresso ieri sera e ha bocciato con 432 voti l’accordo con l’Ue.

Nonostante lo spread Btp-Bund si mantenga sostanzialmente stabile in area 260-270 pb (fonte Mts Markets), il settore continua ad essere penalizzato dal fatto che l’attenzione del mercato è tornata a concentrarsi sulla copertura degli Npl da parte delle banche italiane, oltre a qualche realizzo dopo la corsa di inizio 2019.

Il tutto dopo l’indiscrezione di stampa circolata ieri secondo la quale la Bce avrebbe raccomandato alle banche vigilate di arrivare a una graduale svalutazione dello stock dei crediti deteriorati e non solo dei nuovi flussi, come sembrava dalla linee guida sull’Addendum elaborato da Francoforte, in un orizzonte di medio periodo identificato entro il 2026.

A riaccendere il faro del mercato su tale questione era stata la diffusione, lo scorso venerdì, della bozza della lettera Srep ricevuta dalla Vigilanza da parte di Mps, in cui l’istituto di Francoforte ha formulato delle raccomandazioni per la copertura degli Npl per il caso specifico della banca senese.

I timori che anche altre banche ricevano direttive così stringenti hanno spinto le vendite sul comparto, anche se il tutto in realtà sarà trattato per il caso specifico di ciascun istituto sottoposto alla vigilanza della Bce, come aveva comunicato la stessa Authority lo scorso 11 luglio 2018.

Sull’argomento è intervenuto anche Antonio Patuelli, presidente dell’ABI, il quale ha affermato alla stampa: “Attendiamo di capire, ma il sospetto è che ci siano lettere diverse tra loro, da banca a banca, sulla base di logiche giuridiche-deduttive”.

In rosso tutti i titoli del Ftse Mib, tra i quali sono sotto pressione quelle banche che secondo gli operatori di mercato potrebbero risentire di più di questa situazione, vale a dire Ubi (-5%), Banco Bpm (-4,1%) e Bper (-4,7%), con tutti e tre gli istituti che però hanno mandato messaggi tranquillizzanti, sottolineando in un comunicato che non ci saranno impatti significativi dalle richieste della Bce, con la situazione che è poi migliorata rispetto alla prima parte della giornata, pur rimanendo negativa.

Calo più contenuto per Intesa Sanpaolo (-1,3%), con la banca che ha precisato che non ci sarà nessun impatto dalle richieste dell’Eurotower.

Sul Mid Cap chiude in controtendenza Credem (+1%), tra gli istituti con i livelli più bassi di crediti deteriorati del sistema bancario italiano. Lettera su Popolare Sondrio (-0,9%), mentre proseguono le vendite su Popolare Sondrio (-%) e, soprattutto, su Creval (-4,5%)

Altro crollo di Mps (-7,6%), che fa seguito allo scivolone di lunedì dopo che la Bce, nella bozza di lettera Srep, ha chiesto all’istituto toscano “di implementare, nei prossimi anni (fino alla fine del 2026), un graduale aumento dei livelli di copertura sullo stock di crediti deteriorati in essere alla fine di marzo 2018, secondo una logica complementare alle indicazioni fornite nell’Addendum alle linee guida della Bce per le banche sui crediti deteriorati (Npl) generati a partire da aprile 2018”.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, in attesa dei prossimi sviluppi, a partire dal de-risking, dopo essere stata posta in amministrazione straordinaria e dopo il provvedimento del Governo a sostegno della banca. Ancora prese di beneficio su Banca Finnat (-0,3%).